Reisekostenabrechnung - Definition und Tipps

Katrin Kizilkan

Katrin Kizilkan

In nahezu jedem Betrieb finden hin und wieder Dienstreisen statt, sei es zu einem/einer Kund:in, einem/einer Geschäftspartner:in oder zu einem anderen Firmenstandort. Im Anschluss an eine Dienstreise müssen Arbeitnehmer:innen eine Reisekostenabrechnung erstellen, wenn sie die dadurch entstandenen Kosten von ihren Arbeitgeber:innen erstattet bekommen möchten.

Die Abrechnung der Reisekosten ist für viele Arbeitnehmer:innen ein lästiger bürokratischer Akt und führt aufgrund der zahlreichen Details häufig zu rauchenden Köpfen. Was bei einer Reisekostenabrechnung beachtet werden muss, welche Kosten dabei erstattet werden können, was die Voraussetzungen hierfür sind und viele weitere interessante Fakten zu den formalen Vorgaben der Reisekostenabrechnung erfährst Du im nachfolgenden Blogartikel. Außerdem gewinnst Du am Ende dieses Artikels ein Einblick darin, wie die Reisekostenabrechnung mit Hilfe von Softwarelösungen problemlos und stressfrei gelingen kann.

Definition: Reisekostenabrechnung

Eine Reisekostenabrechnung, im Volksmund auch häufig als Spesenabrechnung bezeichnet, ist eine Aufstellung der Kosten, die einem Unternehmen durch eine Geschäftsreise entstanden sind. Reisekosten wird hierbei als Oberbegriff verwendet. Im Detail sind dabei Fahrtkosten, Verpflegungsmehraufwand, Übernachtungskosten und Reisenebenkosten eingeschlossen. Diese Kosten werden einerseits auf Grundlage gesetzlich vorgeschriebener Pauschalen ermittelt, wie zum Beispiel bei Verpflegungsmehraufwendungen, Übernachtungen und Fahrtkosten. Auf der anderen Seite können die Kosten auf Basis von Belegen nachgewiesen werden. Bei den Fahrtkosten kann es zu Mischformen kommen. Wird nämlich ein Teil der Reise mit einem privaten Fahrzeug zurückgelegt, so werden diese Kosten anhand der Kilometerpauschale ermittelt.

Die Kosten für die restliche Strecke, welche anschließend durch öffentliche Verkehrsmittel zurückgelegt wurde, werden durch einen entsprechenden Beleg, wie zum Beispiel einen Fahrschein oder ein Flugticket ermittelt. Das Ziel einer Reisekostenabrechnung ist die Ermittlung der Gesamtkosten der Reise. Daher sollten alle angefallenen Kosten erfasst werden und nicht nur die, die den Mitarbeiter:innen aufgrund ihrer Vorleistung erstattet werden können. Eine weitere wichtige Funktion der Reisekostenabrechnung ist die Ermittlung des erstattungsfähigen Betrages, der den Mitarbeiter:innen ausbezahlt werden kann. Wichtig ist an dieser Stelle, die Lohnsteuerrichtlinien zu beachten, denn diese regeln, was den Mitarbeiter:innen steuerfrei erstattet werden kann. Wird ein darüber hinausgehender Betrag erstattet, muss diese Differenz den Arbeitnehmer:innen als zu versteuerndes Einkommen zugerechnet werden. Für die ordnungsgemäße Abwicklung und die Abführung der Lohnsteuer an das Finanzamt sind in einem solchen Fall die Arbeitgeber:innen verantwortlich.

Formalien, die bei der Reisekostenabrechnung zu beachten sind

Aus gesetzlicher Sicht muss eine Reisekostenabrechnung keine bestimmten formalen Vorgaben erfüllen. Es werden weder Unterschriften von Arbeitgeber:innen oder Arbeitnehmer:innen, noch ein bestimmtes Formular verlangt. Theoretisch könnten Mitarbeiter:innen die Aufstellung ihrer Reisekosten handschriftlich auf einem herkömmlichen Blatt Papier vornehmen.

Insbesondere wenn Dienst- und Auslandsreisen an der Tagesordnung stehen, ist es jedoch aus Praktikabilitätsgründen für Arbeitgeber:innen ratsam, einen Vordruck parat zu haben, der immer wieder herangezogen werden kann. Eine solche Vorlage erleichtert zudem die Prüfung durch die betriebsinterne Finanzbuchhaltung und verhindert, dass Arbeitnehmer:innen beim Ausfüllen etwas vergessen oder Fehler passieren. Wenn eine spezielle Software nicht rentabel ist, weil Dienstreisen selten stattfinden oder das Unternehmen nur sehr wenige Mitarbeiter:innen beschäftigt, erfüllt auch eine Formularvorlage in Excel ihren Zweck bei der Erstellung der Reisekostenabrechnung.

Unter welchen Bedingungen sind Reisekosten erstattungsfähig?

Damit die Abrechnung der Reisekosten von den Arbeitgeber:innen, bzw. vom Finanzamt anerkannt wird, ist es notwendig, alle Ausgaben während einer Dienstreise mithilfe von Belegen und Quittungen korrekt zu dokumentieren. Diese Ausgaben müssen jedoch sowohl gerechtfertigt als auch verhältnismäßig und außerdem im Interesse des Unternehmens getätigt worden sein. Zudem muss ein Unternehmen für das Finanzamt nachweisen können, dass es sich nicht um eine private Reise des Mitarbeitenden, sondern um eine beruflich veranlasste Auswärtstätigkeit handelt.

Dies ist von Bedeutung, da der Gesetzgeber nicht jede Dienstreise als beruflich veranlasste Auswärtstätigkeit anerkennt. Es ist nicht als Dienstreise zu betrachten, wenn der Zielort der Reise und die übliche Arbeitsstätte in derselben Stadt oder Ortschaft liegen. Die entstandenen Reisekosten können bis zu einer bestimmten Höhe sozialversicherungsfrei und nach tatsächlichem Aufwand erstattet werden. Unternehmen haben aber auch die Möglichkeit, diese Kosten durch Pauschalbeträge zu erstatten, wie zum Beispiel durch die Kilometerpauschale und die Verpflegungspauschale. Diese Pauschbeträge können je nach Reiseziel und Reisetag sehr unterschiedlich ausfallen, worüber Du im folgenden Abschnitt mehr erfahren wirst.

Reisekosten für Autofahrten und Übernachtungen

Es gibt drei verschiedene Methoden zur Berechnung der Kosten für Dienstfahrten mit einem Auto. Die einfachste Methode besteht darin, eine Kilometerpauschale in Höhe von 30 Cent pro Kilometer zu erstatten. Diese Kilometerpauschale erhöht sich mit dem einundzwanzigsten gefahrenen Kilometer auf 38 Cent pro Kilometer. Für Mitfahrer wird seit dem Jahr 2015 keine Erstattung mehr geleistet. Bei anderen motorbetriebenen Verkehrsmitteln, wie Motorrädern, Motorrollern und Mopeds wird eine Kilometerpauschale in Höhe von 20 Cent pro Kilometer erstattet. Die beiden anderen Optionen für Fahrten mit einem Auto bestehen darin, den tatsächlichen Aufwand für die Fahrt oder einen fahrzeugindividuellen Kilometersatz zurückzuerstatten. In beiden Konstellationen ist es jedoch erforderlich, ein Fahrtenbuch zu führen. Bei der Variante der Erstattung der Fahrtkosten in tatsächlicher Höhe gibt das Fahrtenbuch genaue Auskunft über die Gesamtkosten, die Jahresfahrleistung und die beruflich gefahrenen Kilometer.

Um den fahrzeugindividuellen Kilometersatz zu bestimmen, müssen Arbeitnehmer:innen einen Einzelnachweis über einen Zeitraum von zwölf Monaten erbringen und darin die Gesamtkosten für das entsprechend genutzte Fahrzeug nachweisen. Die Berechnung des Kilometersatzes ist ein wenig schwieriger, kann sich jedoch oft lohnen. Um diesen richtig zu berechnen, addieren Arbeitnehmer:innen die gesamten jährlichen Kosten für ihr privates Fahrzeug und teilen das Ergebnis durch die Gesamtzahl der gefahrenen Kilometer. Nicht nur die Versicherungsbeiträge und Steuerabgaben gehören zu den jährlichen Kosten, sondern auch Ausgaben für Kraftstoffe, Reparaturen, Garagenmieten und Abschreibungen.

Im Falle eines Verkehrsunfalls während einer Dienstreise werden den Arbeitnehmer:innen zudem die Unfallkosten am privaten Fahrzeug erstattet. Die Erstattung erfolgt steuer- und sozialversicherungsfrei, vorausgesetzt der Verkehrsunfall ereignete sich tatsächlich während einer beruflich veranlassten Auswärtstätigkeit. In der Regel werden außerdem Geldstrafen für Schwarzfahren, Geschwindigkeitsüberschreitungen oder Falschparken nicht erstattet. Falls solche Bußgelder während der Fahrt mit einem Dienstwagen verhängt werden, kann das Unternehmen diese Bußgelder vorerst entrichten und sie später von den betroffenen Arbeitnehmer:innen zurückfordern.

Die Übernachtungskosten beinhalten alle Kosten für die Unterbringung von Arbeitnehmer:innen während einer Dienstreise. Sie können erstattet werden, wenn die auswärtige Tätigkeitsstätte der Arbeitnehmer:innen mindestens 50 Kilometer oder mehr als 1,5 Stunden Fahrtzeit von deren Wohnort entfernt ist. Es ist wichtig, dass diese Kosten gerechtfertigt, angemessen und in Bezug auf den Arbeitsauftrag der Mitarbeitenden entsprechend verhältnismäßig sind. Zudem können Arbeitgeber:innen die angefallenen Übernachtungskosten sowohl für Inlandsreisen als auch für Auslandsreisen durch Übernachtungspauschalen erstatten.

Der Betrag der Übernachtungspauschalen fällt je nach Ziel der Dienstreise unterschiedlich hoch aus. Bei einer beruflich veranlassten Auswärtstätigkeit im Inland wird ein Pauschalbetrag in Höhe von 20 Euro erstattet. Die Pauschalbeträge für Übernachtungen während Auslandsreisen hängen von den üblichen Lebenshaltungskosten in der Zielregion ab. Während man für eine Übernachtung in der Tschechischen Republik pauschal 77 Euro erstattet bekommt, werden für eine Übernachtung in New York City pauschal 308 Euro erstattet. Das Bundesfinanzministerium veröffentlicht regelmäßig eine Übersicht über die aktuell ausgewiesenen Pauschbeträge für Übernachtungskosten in den ausländischen Reisezielregionen. In den meisten Fällen erstatten Arbeitgeber:innen ihren Mitarbeitenden jedoch die Übernachtungskosten in voller Höhe, solange diese anhand entsprechender Quittungen nachgewiesen werden können.

Verpflegungsmehraufwendungen und Reisenebenkosten

Unter die Verpflegungsmehraufwendungen fallen alle im Rahmen einer Dienstreise entstandenen Kosten für Verpflegung, wie zum Beispiel für Restaurantbesuche aber auch für Lebensmitteleinkäufe im Supermarkt. In Deutschland gilt seit dem 1. Januar 2020 eine Verpflegungspauschale in Höhe von 28 Euro pro Tag. Jedoch wird diese Pauschale erst ab einer längeren Geschäftsreise in voller Höhe ausbezahlt, genauer gesagt bei einer Reisedauer von 24 Stunden pro Tag. Demzufolge erfolgt die Verrechnung für An- und Abreisetag sowie Tagesreisen ohne Übernachtung mit einem gekürzten Pauschalbetrag in Höhe von 14 Euro. Wenn Mitarbeiter:innen von einem Kunden zum Essen eingeladen werden oder eine Hauptmahlzeit im Service der Unterkunft enthalten ist, wird die Pauschale um 40 Prozent reduziert. Bietet die Unterkunft zudem ein Frühstück für die Mitarbeiter:innnen an, wird die Pauschale um weitere 20 Prozent reduziert.

Beispiel: Die Verpflegungspauschale für einen ganzen Reisetag in Höhe von 28 Euro würde sich bei einer Unterbringung in einem Hotel mit inbegriffenem Frühstück und Abendessen um 60 Prozent auf 11,20 Euro reduzieren. Die Erstattung von Verpflegungskosten für Auslandsreisen ist etwas schwieriger. Obwohl es auch hier die große und kleine Pauschale gibt, variieren diese je nach Reiseziel. Während man für Verpflegung in der Tschechischen Republik pauschal 32 Euro für einen vollen Tag erstattet bekommt, werden für die Verpflegung in New York City pauschal 66 Euro erstattet. Das Bundesfinanzministerium veröffentlicht auch für Verpflegungsmehraufwendungen regelmäßig eine Übersicht über die aktuell ausgewiesenen Pauschbeträge für die jeweiligen Reisezielregionen im Ausland.

Während einer Geschäftsreise können alle Ausgaben, die nicht zu den Fahrt-, Verpflegungs- und Übernachtungskosten gehören, in der Reisekostenabrechnung als Reisenebenkosten aufgeführt werden. In die Kategorie der Reisenebenkosten fallen beispielsweise Eintrittskarten für beruflich veranlasste Messen und Events, Mautgebühren, Parkgebühren, eine Reisegepäckversicherung und Trinkgelder. Bei Trinkgeldern ist es erlaubt, den Nachweis durch einen Eigenbeleg zu erbringen, da hierfür üblicherweise keine Quittung ausgestellt wird. Es gibt jedoch auch eine Reihe an Ausgaben, welche im ersten Moment unter die Reisenebenkosten fallen könnten, aber grundsätzlich nicht erstattet werden. Darunter fallen beispielsweise im Rahmen der Unterbringung in einem Hotel die Kosten für die Inanspruchnahme von Massagen, die Nutzung von Pay-TV oder die Nutzung einer Minibar im Hotelzimmer.

Vor- und Nachteile der manuellen Reisekostenabrechnung

Häufig ist es so, dass Kleinstbetriebe und Unternehmen mit einem geringen Aufkommen an Dienstreisen auf die manuelle Reisekostenabrechnung zurückgreifen. Die Vorteile einer manuellen Reisekostenabrechnung bestehen darin, dass keine Anschaffungskosten und keine laufenden Gebühren für eine entsprechende Software anfallen. Zudem kann die Abrechnung auch von Laien mit Hilfe einer Excel- oder Word-Vorlage durchgeführt werden. Diese Art der Erfassung der Reisekosten ist aber immer mit einem gewissen Mehraufwand verbunden. Quittungen und Belege müssen akribisch gesammelt und aufbewahrt werden und das Ausfüllen der Formulare und Vorlagen ist auf die manuelle Weise zeitaufwendiger und auch anfälliger für Fehler. Da die Finanzbuchhaltung die Abrechnung auch manuell kontieren und verbuchen muss, kann es zudem zu einer langen Wartezeit bis zur Rückerstattung der Ausgaben für Arbeitnehmer:innen kommen.

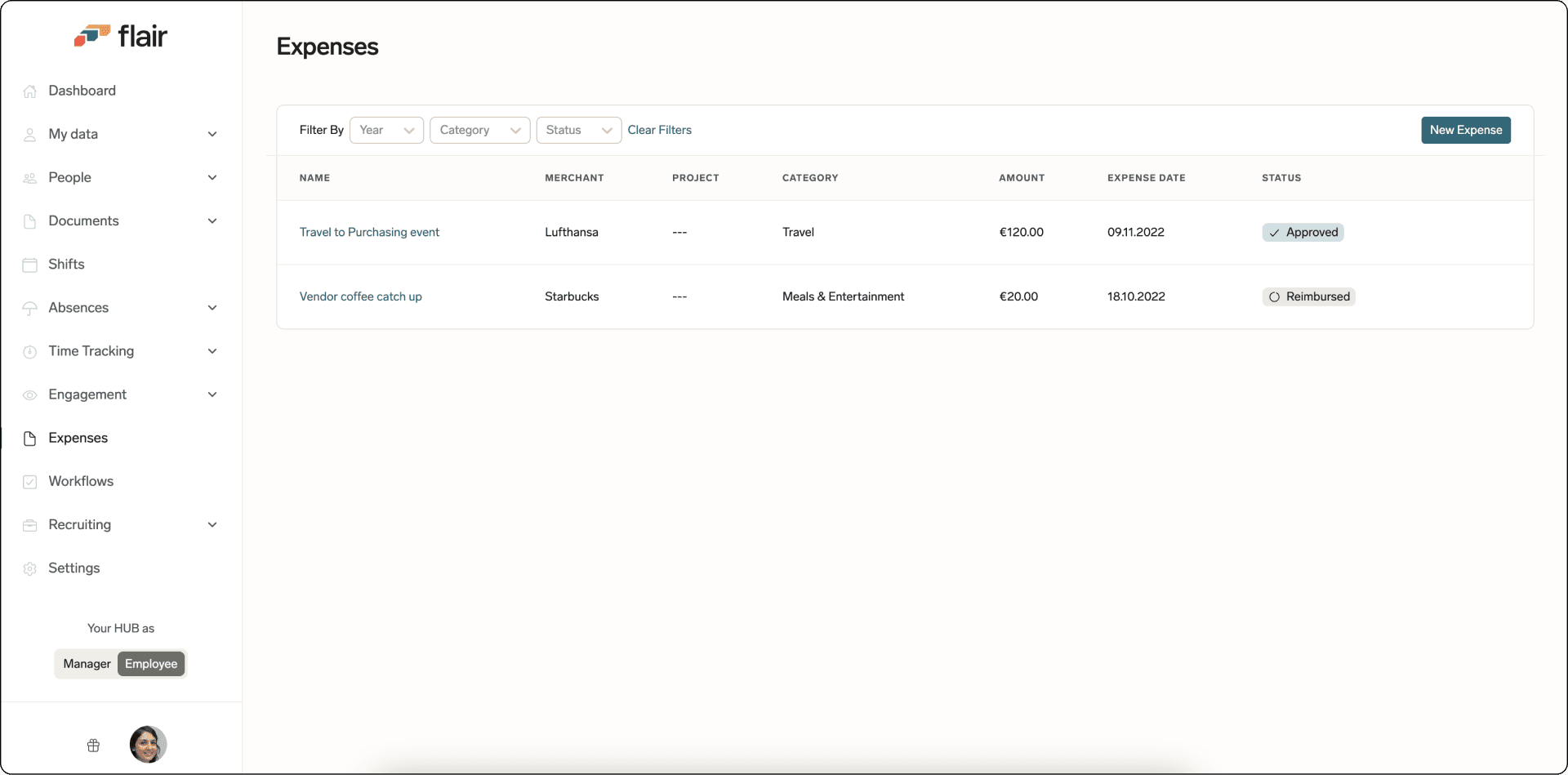

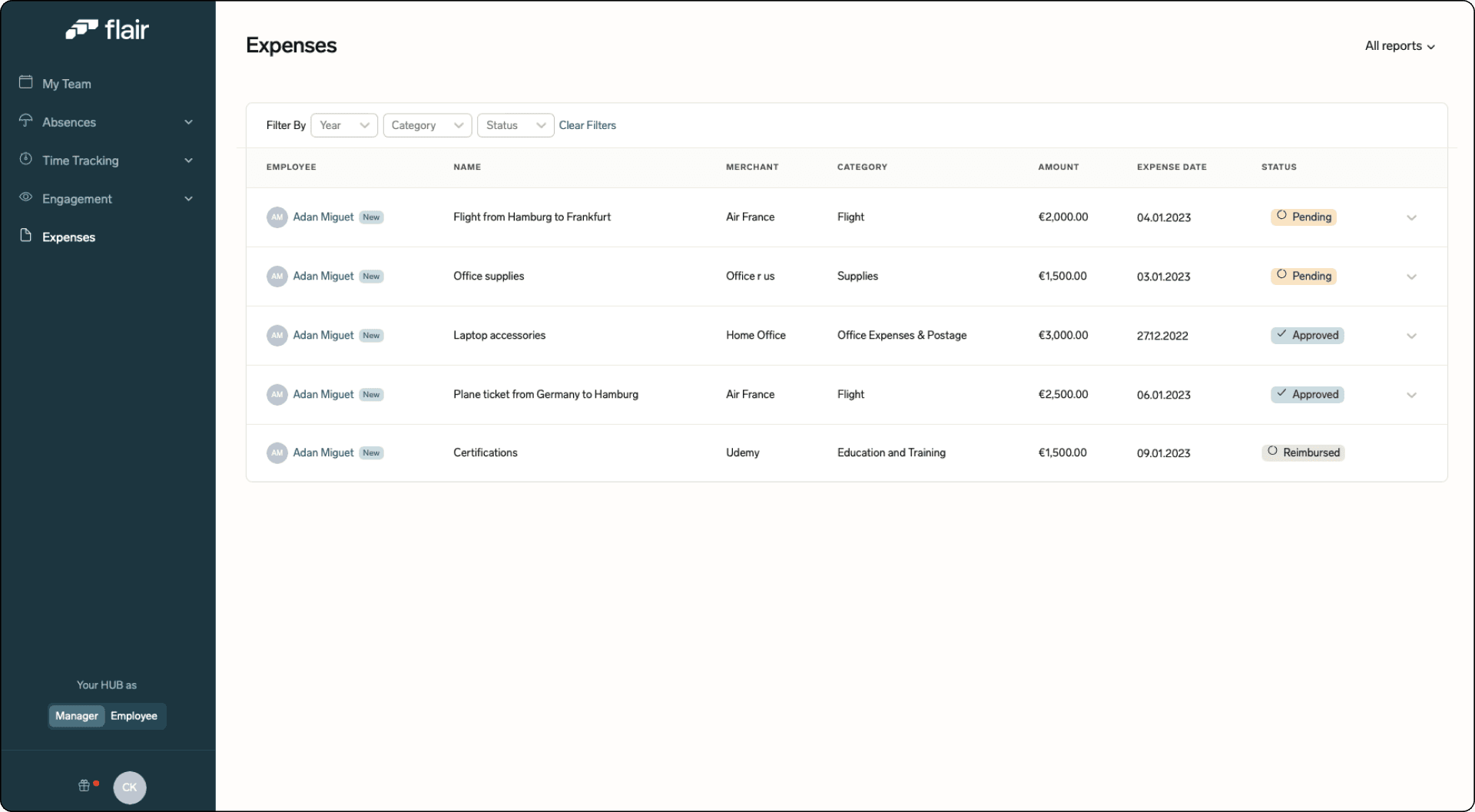

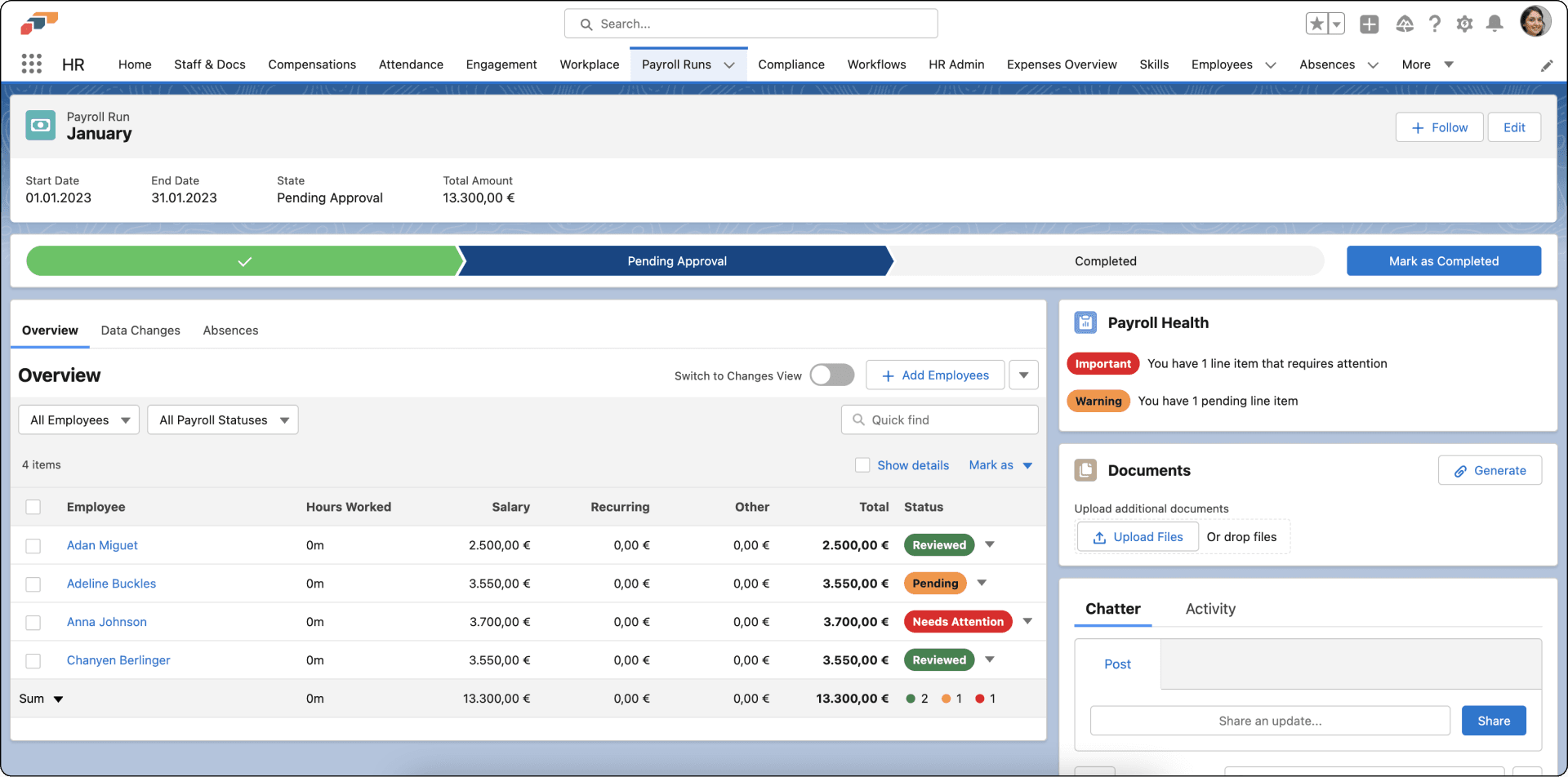

Reisekosten mit Softwarelösungen bearbeiten

Besonders für Unternehmen, bei denen Dienstreisen an der Tagesordnung stehen, empfiehlt es sich, eine Software wie flair zur Abrechnung der Reisekosten zu verwenden. Eine umfassende Softwarelösung, die alle Schritte einer Geschäftsreise von der Planung bis zur Abrechnung abdeckt, erleichtert die betriebsinternen Prozesse deutlich. Schon während der Dienstreise können Quittungen und Belege digital in flair im Employee Hub erfasst werden, indem die Mitarbeiter:innen sie einfach hochladen. Verpflegungsmehraufwendungen und Pauschalbeträge können in Sekundenschnelle berechnet werden. Die erfassten Daten werden für spätere Bearbeitungen gespeichert und können automatisch zugeordnet, kontiert und auf Rechnungen gebucht werden. Zudem entsteht eine transparente Übersicht über noch ausstehende Rechnungen, was verhindert, dass relevante Angaben vergessen werden. Alles in allem spart eine Softwarelösung wie flair viel Zeit und Aufwand und hat am Ende auch für Arbeitnehmer:innen den Vorteil, dass diese die während ihrer Dienstreise getätigten Ausgaben schnell erstattet bekommen.

Fazit

Eine Reisekostenabrechnungen ist nicht selten sowohl für Unternehmen als auch deren Mitarbeitende eine nervenzehrende Angelegenheit. Hält man sich jedoch an alle notwendigen Vorgaben und berücksichtigt die vielen verschiedenen Pauschalbeträge für die Reisekosten, ist die Abrechnung keine große Hürde mehr. Insbesondere mit einer Softwarelösung in der Hinterhand können sich sowohl Arbeitgeber:innen als auch Arbeitnehmer:innen voll und ganz auf ihre Tätigkeiten während der Geschäftsreise konzentrieren und brauchen sich keine Sorgen um die Reisekostenabrechnung im Anschluss machen.

In Verbindung stehende Artikel

Akkordlohn – Definition, Berechnung und Arten

Der Akkordlohn richtet sich nach dem tatsächlich erzielten Arbeitsergebnis, auf Basis dessen der/die Mitarbeiter:in entlohnt wird. Welche Vor- und Nachteile das mit sich bringt, erfährst Du hier.

Feiertage Schweiz 2024

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in der Schweiz und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

Feiertage Österreich 2024

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in Österreich und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.