Für dich als Arbeitgeber:in ist eine solide Personal- und Lohnkostenplanung besonders wichtig, denn diese Kostenart macht einen Großteil deiner betrieblichen Aufwendungen aus. Das Personal ist außerdem deine wichtigste Ressource. Mit ihm steht und fällt der Unternehmenserfolg. Umso entscheidender ist es für die Unternehmensführung, sich im Dschungel der gesetzlichen Vorschriften und Besonderheiten zu Personal- und Lohnkosten sicher bewegen zu können und immer auf dem neuesten Stand zu bleiben. In unserem Blog-Beitrag erfährst Du alles Wissenswerte über Brutto- und Nettogehalt und welche Kosten darüber hinaus auf dich zukommen. Weiterhin erhältst Du wichtige Informationen zur Gehaltsberechnung und Lohnabrechnung.

Bruttogehalt: Das ist die Definition

Als Bruttogehalt oder Bruttoeinkommen bezeichnet man die im Arbeitsvertrag festgelegte Entlohnung der Arbeitnehmer:innen. Üblicherweise erfolgt die Angabe als Monats- oder Jahreseinkommen. Vierteljahresbeträge sind eher selten, können aber auch vorkommen. Das Bruttogehalt umschreibt also den Betrag, den der/die Arbeitnehmer:in ganz oben auf seiner/ihrer Gehaltsabrechnung sieht, das zu versteuernde Einkommen, bevor Steuern und Sozialabgaben davon abgezogen werden. Nach Abzug aller Pflichtabgaben verbleibt als Nettogehalt der Betrag, den der/die Arbeitnehmer:in tatsächlich ausbezahlt bekommt.

Das Bruttogehalt als Vergleichsgröße

Das Nettogehalt eignet sich nur bedingt zu Vergleichszwecken, daher drehen sich Gehaltsverhandlungen immer um den Bruttolohn. Der Nettolohn kann sich nämlich - bei gleichem Ausgangsgehalt - je nach Lohnsteuerklasse und Familienstand der Arbeitnehmer:innen betraglich deutlich unterscheiden. Wenn Du beispielsweise die Gender-Pay-Gap in deinem Unternehmen schließen möchtest, solltest Du dir immer die Bruttogehälter als Basis für deine Entscheidungenansehen. Auch für die Berechnung deiner Personalkosten legst Du immer die Bruttobeträge zugrunde, wie Du später im Kapitel "Was das Arbeitgeber-Brutto ist und wie es sich berechnet" noch erfahren wirst.

Wie Du vom Brutto- zum Nettogehalt kommst

Während für deine Kostenplanung als Arbeitgeber:in also ausschließlich das Bruttogehalt zählt, ist für Arbeitnehmer:innen der Nettolohn, also der Betrag, der tatsächlich auf dem Konto landet, weitaus interessanter. Sollte in Vorstellungsgesprächen oder Gehaltsverhandlungen die Frage nach dem Nettogehalt auftauchen, kann ein Gehaltsrechner wie der Brutto-Netto-Rechner aus dem Internet gute Dienste leisten, um einen Richtwert zu ermitteln.Tipp: Hier gilt es aber unbedingt zu beachten und anzumerken, dass es bei der tatsächlichen Berechnung des Nettoeinkommens aufgrund individueller Umstände immer noch zu Änderungen kommen kann. Da auch die Steuergesetzgebung einem steten Wandel und vielen Anpassungen unterworfen ist, solltest Du zudem auf die Aktualität des Tools achten und in der Sucheingabe stets die Jahreszahl mit angeben, also Stand heute:"Brutto-Netto-Rechner 2023". In der Auswertung werden dann bereits viele Daten des/der Arbeitnehmer:in und der Abzug von Steuern berücksichtigt. Abgefragt werden meist

Steuerklasse: Verheiratete haben z. B. Steuerklasse 3 oder Steuerklasse 5, Ledige meist Steuerklasse 1.

Freibeträge: z. B. Kinderfreibetrag

Art der Krankenversicherung: in der gesetzlichen Krankenkasse oder privaten Krankenversicherung. Auch bei der gesetzlichen Krankenversicherung kann der Beitrag noch variieren.

Kirchensteuerpflicht: Achtung, der Kirchensteuersatz unterscheidet sich innerhalb der Bundesländer. In Bayern und Baden-Württemberg sind es 8 %, im Rest Deutschlands hingegen 9 %.

Der Steuerfreibetrag, auch Grundfreibetrag genannt, beträgt im Jahr 2023 10.908€ jährlich.

Das sind die Abzüge von brutto zu netto im Einzelnen

Zunächst wird das Bruttoeinkommen der Beschäftigten besteuert. Die Höhe der Lohnsteuer ist abhängig von der Steuerklasse, der die Arbeitnehmer:innen laut Lohnsteuerkarte zugeordnet sind. Zu viel oder zu wenig entrichtete Steuern werden auf Basis des tatsächlich zu versteuernden Einkommens im Rahmen der jährlichen Steuererklärung von den Beschäftigten selbst zurückgefordert oder nachbezahlt. Im Zuge der Lohnsteuerberechnung wird im Übrigen auch die Kirchensteuer erhoben (0 %, 8 % oder 9 % je nach Religionszugehörigkeit und Bundesland). Weiterhin wird der Solidaritätszuschlag an den Staat abgeführt. Seit 2021 entfällt dieser in Deutschland aber für einen Großteil der Arbeitnehmer:innen, da bis zu einem Jahresgehalt von 61.717 Euro kein Soli mehr bezahlt werden muss. Im Anschluss geht es an die Erhebung der Sozialversicherungsbeiträge. Diese werden hälftig von Arbeitgeber:in und Arbeitnehmer:in getragen, auf Grundlage des Bruttogehaltes errechnet und setzen sich wie folgt zusammen:

Krankenversicherung: Der Beitragssatz für das Jahr 2023 beträgt 14,6 % + Zusatzbeitrag (variiert je nach gesetzlicher Krankenkasse).

Privat Krankenversicherte können einen maximalen Arbeitgeberzuschuss von 403,99 Euro (Stand: 2023) pro Monat für ihren Versicherungsschutz erhalten.

Rentenversicherung: In die gesetzliche Rentenversicherung werden 18,6 % des Bruttoeinkommens einbezahlt.

Pflegeversicherung: Für sie müssen Arbeitnehmer:innen und Arbeitgeber:innen 3,05 % oder 3,3 % (für kinderlose Mitarbeiter:innen, den Zuschlag trägt Arbeitnehmer:in alleine) des Bruttolohns abführen.

Arbeitslosenversicherung: In die Absicherung für den Fall der Arbeitslosigkeit fließen 2,6 % des unversteuerten Einkommens.

Wie bereits angesprochen, hat der/die Arbeitgeber:in die Sozialversicherungsbeiträge zur Hälfte zu tragen. Diese muss er/siezusätzlich zum Bruttogehaltan den jeweiligen Träger der Versicherung abführen.

Weitere Kosten: Was das Arbeitgeber-Brutto ist und wie es sich errechnet

Mit dem Bruttogehalt für die Mitarbeiter:innen sind also die Personalkosten der Unternehmen noch lange nicht abgehakt. Dem Arbeitgeber-Brutto werden nämlich noch die Lohnnebenkosten hinzugerechnet. Löhne (variabel) und Gehälter (fix) gehören zunächst zu den sogenannten direkten Personalkosten, wie auch variable Gehaltsbestandteile. Das sind beispielsweise Bonuszahlungen und Nachtzuschläge. Dann gibt es gibt noch die indirekten Personalkosten, die sich wiederum in

Lohnnebenkosten,

sonstige Personalkosten

und Struktur- und Organisationskosten unterteilen.

Lohnnebenkosten

Den Großteil der Lohnnebenkosten hast Du mit Rentenversicherung, Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung schon kennengelernt. Zu dieser Kostenart zählen aber auch noch die sogenannten Umlagen, die Beiträge zur gesetzlichen Unfallversicherung und die freiwilligen Arbeitgeberleistungen, wie zum Beispiel die vermögenswirksamen Leistungen.

Mit den Umlagen 1 und 2 sichern sich Arbeitgeber:innen für die Fälle der Entgeltfortzahlung und Mutterschaftsaufwendungen ab. Wenn also Mitarbeiter:innen krankheitsbedingt oder schwangerschaftsbedingt ausfallen und dem/der Arbeitgeber:in Kosten entstehen, erhält er/sie eine Erstattung über diese Entgeltfortzahlungsversicherung. Die Umlagen 1 und 2 sind an die Krankenkassen zu entrichten und unterscheiden sich betraglich (prozentual) je nach Versicherungsträger.

Grundsätzlich sind alle Angestellten in der gesetzlichen Unfallversicherung gegen Arbeitsunfälle und Berufskrankheiten abgesichert. Obwohl sie ein Zweig der Sozialversicherung ist, muss der/die Arbeitgeber:in die Beiträge aber alleine tragen.

In die Lohnnebenkosten werden zudem alle freiwilligen Leistungen der Arbeitgeber:innen eingerechnet. Darunter fallen Weihnachts- und Urlaubsgeld, Zuschüsse zu Jobtickets, Kantinensponsoring oder Essensmarken, die private Nutzung von Dienstwägen und so weiter. Über eine Besonderheit der freiwilligen Leistungen informieren wir dich später im Abschnitt "Exkurs: Was es bei freiwilligen sozialen Leistungen zu beachten gibt" noch ausführlicher.

💡

Aus den direkten Lohn- und Gehaltskosten sowie den Lohnnebenkosten setzt sich nun das Arbeitgeber-Brutto zusammen. Als Faustregel gilt, dass das Arbeitgeber-Brutto in etwa das 1,5-fache des bezahlten Bruttogehalts ausmacht.

Praxisbeispiel zur Berechnung des Arbeitgeber-Bruttos:Frau Maria Müller arbeitet als angestellte Lohnbuchhalterin in einem Münchner Unternehmen. Ihr Bruttoverdienst beträgt 3500 Euro. Auf diesen Betrag muss Frau Müller Lohnsteuer bezahlen. Da sie in Steuerklasse 1 ist, wird ein Betrag von 460,50 Euro von ihrem Arbeitgeber an den Staat abgeführt. Frau Müller ist 35 Jahre alt, ledig und hat keine Kinder. Sie ist aus der Kirche ausgetreten und somit nicht mehr kirchensteuerpflichtig. Ihr Arbeitgeber muss für die Umlage 1 (Entgeltfortzahlungsversicherung Krankheit) mit 1,5 % kalkulieren und für die Umlage 2 (Entgeltfortzahlungsversicherung Mutterschaftsaufwendungen) mit 0,5 %. Es ergibt sich folgende Berechnung der Arbeitgeberkosten:

Grundgehalt (brutto): 3500,00 Euro

1/2 Rentenversicherung (9,3 %): +325,50 Euro

1/2 Arbeitslosenversicherung (1,3 %): +45,50 Euro

1/2 Krankenversicherung (7,3 %): +255,50 Euro

1/2 KV-Zusatzbeitrag (0,8 %): +28,00 Euro

1/2 Pflegeversicherung (1,525 %): +53,38 Euro

Umlage 1 (1,5 %): +52,50 Euro

Umlage 2 (0,5 %): +17,50 Euro

Gesamtkosten Arbeitgeber:in: =4277,88 Euro

💡

Tipp: Auch für Arbeitgeber:innen gibt es Online-Rechner, mit denen Du deine anfallenden Personalkosten ganz einfach kalkulieren kannst. In den meisten Fällen können zwar die freiwilligen Leistungen keine Berücksichtigung finden, da diese zu individuell sind, aber einen groben Richtwert liefern die Berechnungen allemal. Auf diese Weise verlierst Du bei anstehenden Vorstellungsgesprächen, Gehaltsverhandlungen oder Gehaltserhöhungen nie den Überblick über deine Gesamtkosten.

Sonstige Personalkosten

Diese Kostenart läuft auch unter dem Namen "Personalzusatzkosten" und hat nicht direkt mit dem Arbeitgeber-Brutto zu tun. Dennoch ist es wichtig für deine Planung zu wissen, welche Ausgaben hiermit gemeint sind. Personalzusatzkostenentstehen für die technische Ausstattung der Arbeitsplätze, für Mobiliar und Arbeitskleidung sowie für Aus- und Weiterbildung der Mitarbeiter:innen. Auch die Personalsuche oder das vorzeitige Ausscheiden Angestellter kann die sonstigen Kosten erhöhen. Zum Beispiel müssen Stellenausschreibungen und Personalvermittler bezahlt werden. Mitarbeiter:innen, die das Unternehmen vor dem Renteneintritt verlassen, erhalten oft eine Ausgleichszahlung in Form einer Abfindung.

Struktur- und Organisationskosten

Die Struktur- und Organisationskosten erscheinen ebenfalls nicht im Arbeitgeber-Brutto, denn hier handelt es sich weitestgehend um Betriebskosten, die je nach Betriebsorganisation recht unterschiedlich ausfallen können. Beispielsweise eine firmeninterne Kindertagesstätte oder ein Inhouse-Schulungszentrum können diesem Kostenblock zugeordnet werden.

Exkurs: Was es bei freiwilligen sozialen Leistungen zu beachten gibt

Als Arbeitgeber:in verfügst Du über ein besonderes Instrument das die Mitarbeiterbindung an dein Unternehmen stärkt und auch im Recruiting eine wichtige Rolle spielt: die freiwilligen sozialen Leistungen. Geldleistungen wie beispielsweise Urlaubs- oder Weihnachtsgeld werden dem Bruttoeinkommen der Arbeitnehmer:innen einfach hinzugerechnet und dann je nach Lohnsteuerklasse mit versteuert. Wie aber sieht es mit Sachleistungen aus? Hier kommt der allgemein bekannte Begriff des geldwerten Vorteils ins Spiel.

Was ist der geldwerte Vorteil eigentlich?

Mitarbeiter:innen erhalten geldwerte Vorteile, wenn Du ihnen Sachleistungen zukommen lässt. Hier einige Beispiele:

Firmenwagen oder Diensthandy mit Privatnutzungsvereinbarung

Personalrabatte

kostenlose Verpflegung oder (bezuschusste) Unterkunft

Benzin- oder Warengutscheine

Der geldwerte Vorteil ist bei Sachbezügen der Betrag, den Mitarbeiter:innen selbst hätten ausgeben müssen, um die gleiche Leistung zu erhalten. Grundsätzlich ist dieser Betrag steuerpflichtig, wobei je nach Bezug verschiedene Freigrenzen gelten. Freigrenzen wiederum sind von Freibeträgen zu unterscheiden. Überschreitet eine Sachleistung eine Freigrenze, ist auch der darunterliegende Betrag mit zu versteuern.

So erscheinen geldwerte Vorteile auf der Lohnabrechnung

Die geldwerten Vorteile, die Angestellte im Rahmen der Sachleistungen beziehen, werden zunächstzum Bruttogehalt hinzu addiert. Das Grundgehalt der Beschäftigten erhöht sich also dadurch und ist damit die neue Basis für die Berechnung der Steuern und Sozialabgaben. Auf diese Weise werden die Sachbezüge korrekt mit versteuert. Am Ende muss die versteuerte Summe an Sachleistungen jedoch vom Nettolohn wieder abgezogen werden, damit die Arbeitnehmer:innen keine Doppelzahlung erhalten.

Diese Freigrenzen gelten aktuell (Stand: 2023) für die Versteuerung von SachbezügenSachbezugswerte unter den folgenden Freigrenzen bleiben steuerfrei:

Sachleistungen (Gutscheine, Geschenke, etc.) bis zu einem Wert von 50 Euro monatlich

Personalrabatte bis zu 4 % des eingeräumten Rabatts, jedoch maximal 1080 Euro pro Jahr

Leistungen im Rahmen des betrieblichen Gesundheitsmanagements bis zu 600 Euro jährlich

Sonderfall in der Gehaltsabrechnung: Die Pauschalbesteuerung von Minijobs

Ein besonderes Augenmerk hinsichtlich der korrekten Abgabenberechnung solltest Du auf die Minijobs richten. Das sind Beschäftigungsverhältnisse außerhalb einer Festanstellung, in denen der Lohn monatlich nicht mehr als 520 Euro beträgt. Minijobs sind grundsätzlich zwar sozialversicherungsfrei (bis auf 3,6 % Beitrag zur Rentenversicherung), dies gilt aber nur für die Arbeitnehmer:innen. Arbeitgeber:innen haben unabhängig vom Versicherungsstatus ihrer Minijobber:innen folgende Pauschalabgaben (Stand 2023) zu leisten:

13 % zur Krankenversicherung

0 % zur Pflegeversicherung

15 % zur Rentenversicherung

individueller Satz zu Umlage 1 und 2, sowie zur Unfallversicherung

2 % Pauschalsteuer, wobei Arbeitgeber:innen auch eine individuelle Besteuerung nach Lohnsteuerklasse wählen können

Als Arbeitgeber:in musst Du diese Abgaben monatlich unter Vorlage eines Beitragsnachweises der Minijob-Zentrale melden und diese bezahlen. Auch wenn der/die Minijobber:in also seinen/ihren Lohn brutto wie netto erhält, hast Du hohe Personalnebenkosten, die Du unbedingt mit einkalkulieren musst.

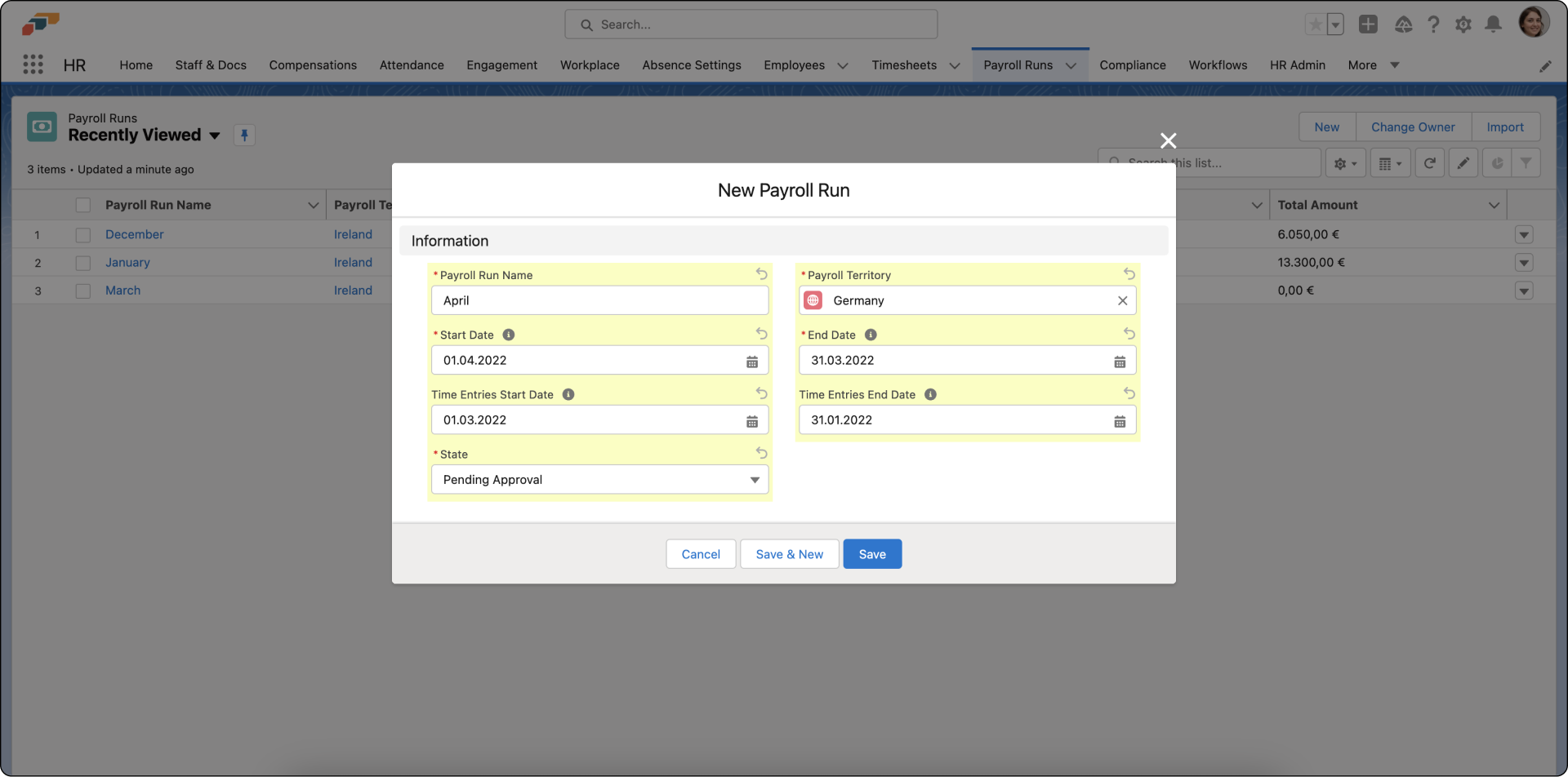

Payroll: Mit der passenden Software zur perfekten Gehaltsabrechnung

Als Arbeitgeber:in hast Du eine Reihe von Pflichten und musst viele Vorschriften beachten, damit deine Mitarbeiter:innen am Monatsende den korrekt berechneten Nettolohn auf ihr Konto überwiesen bekommen. Weiterhin ist eine ordentliche Buchhaltung unerlässlich, wenn sich der Steuerprüfer ankündigt. Und die beste Grundlage für eine ordentliche Buchhaltung ist eine gute Software, in der Du das gesamte Personalwesen - auch über die Lohnabrechnung hinaus - verwalten kannst. Wenn Du ein Unternehmen mit mehreren Standorten führst, kann auch das zu einer besonderen Herausforderung in der Lohnabrechnung führen, den es gibt regionale Unterschiede, die zu berücksichtigen sind.

Lohnabrechnung Übersichtlich in flair

Mit flair bist Du auf der sicheren Seite, denn wir haben an alles gedacht. Mit unserer einzigartigen HR-Softwarelösungkannst Du folgenden Themenbereiche kompetent und zuverlässig abdecken:

Mitarbeiterführung ist ein zentrales Thema im Personalmanagement. Es beschreibt die Fähigkeit einer Führungsperson, die Mitarbeitenden effektiv und effizient zu leiten, um gemeinsame Ziele zu erreichen.

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in der Schweiz und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in Österreich und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

:quality(100)/f/145847/688x492/ff5fc9291c/menu-asset.png)

:quality(100)/f/145847/688x492/341b838d57/menu-asset-1.png)

Erfahre mehr

Erfahre mehr:quality(100)/f/145847/688x552/f9989ccde2/content-2.png)

:quality(100)/f/145847/688x492/36f4f4245b/menu-asset-2.png)