Deutsche Unternehmen sind bekannt für ihre üppige Spesenkultur und legen Arbeitgeber:innen in Deutschland im Schnitt zwischen 50 und 250 Euro pro Monat für Dienst- und Geschäftsreisen aus. Für viele Arbeitnehmer:innen zählen Dienst- und Geschäftsreisen daher zur Normalität. Jedoch verursachen diese für Arbeitnehmer:innen meist zusätzliche Kosten, die diese dann an den/die Arbeitgeber:in weiterreichen können. Weitere Kosten, die Arbeitgeber:innen eventuell nicht übernehmen, können im Nachhinein zudem über die individuelle Einkommenssteuererklärung eingereicht werden. Grundlage dafür stellt allerdings die Berechnung des Verpflegungsmehraufwands dar.

Doch, was genau fällt eigentlich alles unter den besagten Verpflegungsmehraufwand und was gehört in eine Reisekostenabrechnung alles rein? Neben dem beliebten Coffee-to-go oder dem Abendessen im Hotelrestaurant sind das noch einige, weitere Posten, die Arbeitnehmer:innen getrost abrechnen können. Erfahre daher im nun folgenden Guide weitere, spannende Informationen rund um die Themen Verpflegungspauschale, wie Du diese berechnest und was alles dazu gehört.

Grundlagen zur Verpflegungspauschale

Bevor wir uns mit der konkreten Berechnung der Verpflegungspauschale auseinandersetzen, sollten wir zunächst klären, welche Posten diese genau umfasst. Grob gesagt dient diese Pauschale dazu, sämtlichen Mehraufwand für Verpflegung, Reisetätigkeit und Spesen von der ersten Tätigkeitsstätte zum jeweiligen Einsatzort zu erfassen. In den nachstehenden Unterabschnitten werden wir uns daher einer Definition und weiteren, wichtigen Punkten zum Thema Grundlagen zur Verpflegungspauschale annehmen:

Definition und Zweck der Verpflegungspauschale

Rechtliche Grundlagen

Pauschbeträge in Deutschland und ihre Anpassungen

Unterschiede in Österreich, der Schweiz und anderen Ländern

Definition und Zweck der Verpflegungspauschale

Bei der Verpflegungspauschale handelt es sich um eine pauschale Erstattung, die Arbeitnehmer:innen für Dienst- und Geschäftsreisen gewährt wird. Durch diese sollen die Verpflegungskosten, die Fahrtkosten sowie die weiteren Kosten für die Auswärtstätigkeit abgegolten werden. Anstatt jedoch jede einzelne Position einzeln ausweisen zu müssen, können Arbeitnehmer:innen diese in Form einer Pauschale erhalten, beziehungsweise steuerlich absetzen.

Damit ermöglicht die Verpflegungskostenpauschale eine effiziente Abrechnung von Reisekosten für Arbeitnehmer:innen und Arbeitgeber:innen zugleich. Sie berücksichtigt ferner unterschiedliche Kostenstrukturen in verschiedenen Regionen und ist daher in Deutschland gestaffelt nach dem Reiseziel und der Reisedauer. Sinn und Zweck der Verpflegungskostenpauschale ist damit eine angemessene und möglichst unbürokratische Abwicklung des Verpflegungsmehraufwands.

Rechtliche Grundlagen

Die gesetzliche Grundlage für die Verpflegungspauschale ist in Deutschland im Einkommenssteuergesetz (kurz: EStG) verankert. Hier finden sind insbesondere innerhalb der §§ 9 Abs. 4a, 4b sowie 4c EStG alle relevanten Bestimmungen wieder. Die Höhe der Pauschbeträge ist beispielsweise in § 9 Abs. 4a EStG näher spezifiziert. Weiterhin existiert das Bundesreisekostengesetz (kurz: BRKG), welches weitere Bestimmungen beinhaltet, die vor allem für Mitarbeiter:innen im öffentlichen Dienst sowie für Beamte/Beamtinnen gelten.

So werden beispielsweise innerhalb des § 5 BRKG die Grundsätze für die Erstattung von Verpflegungsmehraufwendungen bei Dienstreisen aufgegriffen. Der Verpflegungspauschbetrag wird zudem regelmäßig angepasst. Zuletzt wurde beispielsweise am 30. August 2023 eine geplante Anhebung der Pauschalen ab dem 1. Januar 2024 durch das Bundesministerium der Finanzen (kurz: BMF) bekannt gegeben.

Pauschbeträge in Deutschland und ihre Anpassungen

Unterschieden werden die Pauschalbeträge und Spesensätze nach der Länge der Auswärtstätigkeit. Um überhaupt Anspruch auf eine Verpflegungspauschale zu haben, so müssen Arbeitnehmer:innen mindestens 8 Stunden Abwesenheitsdauer von zu Hause, beziehungsweise der regelmäßigen Arbeitsstätte aufweisen. Danach gelten die folgenden Bedingungen und Spesensätze:

bei zwischen 8 und 24 Stunden Abwesenheit am Anreisetag oder Abreisetag: 14,00 Euro (pro Tag)

bei mindestens 24 Stunden Abwesenheit am Anreisetag oder Abreisetag: 28,00 Euro (pro Tag)

bei einer Übernachtung: 20,00 Euro (Übernachtungspauschale pro Tag)

Für das Kalenderjahr 2024 ist außerdem eine Anhebung der obigen Sätze auf 15,00 Euro pro Tag, beziehungsweise 30,00 Euro pro Tag geplant.

Unterschiede in Österreich und in der Schweiz

Nicht nur innerhalb Deutschlands variiert die Verpflegungspauschale, sondern auch bei unseren Nachbarn in Österreichund der Schweiz. In Österreich beispielsweise erhalten Arbeitnehmer:innen 27,00, beziehungsweise 40,00 Euro pro Tag. In der Schweiz hängt dies vor allem von Kantonen und der jeweiligen Stadt ab – in Genf gibt es umgerechnet zwischen 44,00 und 66,00 Euro pro Tag. Die Übernachtungskosten, die Arbeitnehmer:innen in Österreich, beziehungsweise in der Schweiz erstattet bekommen, beziffern sich darüber hinaus auf 108,00 Euro, beziehungsweise auf umgerechnet 186,00 Euro und sind damit insgesamt wesentlich höher, als in Deutschland.

Verpflegungsmehraufwendungen und Dienstreisen ins Ausland

Bei Auslandsreisen gelten die vor Ort gezahlten Verpflegungspauschalen, die von Land zu Land (teilweise von Stadt zu Stadt) mitunter stark variieren können. In europäischen Ländern, wie zum Beispiel Frankreich, Belgien, Italien, Großbritannien oder Dänemark unterscheiden sich die Verpflegungspauschalen je nach Region und Reisedauer.

So gelten in Paris oder London beispielsweise höhere Pauschalen als in kleineren Städten Frankreichs oder Großbritanniens. In Luxemburg wiederum werden großzügige Pauschbeträge gezahlt, um die dort sehr hohen Lebenshaltungskosten auszugleichen. Gleiches gilt auch für die USA. Auch dort unterscheiden sich die Verpflegungspauschalen von Staat zu Staat sowie von Kommune zu Kommune. Erfahrungsgemäß werden in Metropolen, wie beispielsweise in New York, Chicago, Washington, San Francisco oder Atlanta demnach höhere Sätze bezahlt.

So wird die Verpflegungspauschale berechnet

Zwar gelten die bereits genannten Spesensätze, jedoch kommt es speziell bei Übernachtungen in Hotels teilweise zu Kürzungen der Verpflegungspauschale (da beispielsweise das Frühstück im Hotel mit inbegriffen ist). Dies gilt vor allem bei mehrtägigen Dienstreisen. Im Folgenden soll daher eine Beispielrechnung aufgestellt werden, anhand derer die Spesenabrechnung bei einer 3-tägigen Dienstreise mit Übernachtung in einem Hotel (inklusive Frühstück) nachvollzogen werden kann:

Aufenthaltsdauer

Verpflegungspauschale

(tatsächlicher) Verpflegungsmehraufwand

Anreise

14,00 €

14,00 €

Tag 2 (+ Frühstück im Hotel)

28,00 €

22,40 € (80 Prozent der Pauschale)

Tag 3 (+ Frühstück im Hotel)

28,00 €

22,40 € (80 Prozent der Pauschale)

Abreisetag (+ Frühstück im Hotel)

14,00 €

11,20 € (80 Prozent der Pauschale)

Gesamt

84,00 €

70,00 €

Im obigen Beispiel werden also 70,00 Euro vom Arbeitgeber bezahlt und nicht 84,00 Euro, da im Hotel ein Frühstück inbegriffen ist. Reine Übernachtungskosten werden nicht extra ausgewiesen, da es sich um zwei untertägige und zwei ganztägigen Auswärtstätigkeiten handelt und keine einzelne Übernachtung.

Unterschiede zwischen Inlands- und Auslandsreisen beachten

Die Verpflegungspauschbeträge vom Bundesfinanzministerium gelten im Übrigen nur für Dienstreisen im Inland. Werden hingegen Dienstreisen ins Ausland unternommen, so gelten die ortsüblichen Verpflegungsmehraufwendungssätze, die der/die Arbeitgeber:in dann zahlen muss. Hierfür genügt der reine Grenzübertritt bereits aus – auch untertägige Dienstreisen ins Ausland folgen diesem Schema.

Besonderheiten bei der Berechnung von Anreise- und Abreisetag

Speziell bei mehrtägigen Reisen werden für den Anreise- und den Abreisetag häufig nur anteilige Verpflegungspauschalen gezahlt (wie im obigen Beispiel ersichtlich wird). Grund dafür ist, dass an diesen Tagen oft nur teilweise Verpflegungskosten entstehen, da die Mahlzeiten oft zu Hause oder noch am Arbeitsplatz eingenommen werden.

Dabei spielt es keine Rolle, wie lang die Anreise tatsächlich gedauert hat – An- und Abreisetag gelten in der Regel nur als halbe Tage. Am Abreisetag wird häufig ebenso ein Frühstück im Hotel verzehrt, weshalb auch dieser Tag oftmals nur anteilig bezahlt wird.

Kleine Verpflegungspauschale für eintägige Dienstreisen

Für Dienstreisen zwischen 8 und 24 Stunden wird nur eine anteilige Verpflegungspauschale, die auch als kleine Verpflegungspauschale bezeichnet wird, bezahlt. Dabei handelt es sich in der Regel um kurze Dienstreisen, wie diese bei Monteuren, Handwerkern oder Service-Technikern häufig vorkommen. Da der/die betreffende Mitarbeiter:in sich an diesem Tag nicht an der regulären Arbeitsstelle (zum Beispiel im Betrieb) aufhält, sondern unterwegs beim Kunden, so wird diesem deshalb die kleine Verpflegungspauschale zugestanden (insofern sich der/die Arbeitnehmer:in mindestens 8 Stunden lang im Einsatz befindet). Zudem gilt die kleine Verpflegungspauschale auch für den An- und Abreisetag bei mehrtägigen Reisen, wie bereits weiter oben erwähnt.

Praktische Tipps zum Thema Verpflegungspauschale

Die nun folgende Liste an praktischen Tipps für Arbeitnehmer:innen und Arbeitgeber:innen kann dir dabei helfen, deine Abrechnung von Dienst- und Geschäftsreisen so effizient wie möglich zu gestalten:

Übe dich in sorgfältiger Dokumentation: Bewahre alle relevanten Belege sowie Rechnungen auf (da diese vor allem bei einer steuerlichen Prüfung hilfreich sein können).

Kenne die gesetzlichen Regelungen: Behalte immer die aktuellen Regelungen des Bundesfinanzministeriums im Blick und frische dein Wissen darüber regelmäßig auf (informiere dich auch über die im jeweiligen Land geltenden Rechtsvorschriften).

Plane zeitlich effektiv: Um Pauschbeträge optimal ausnutzen zu können, empfiehlt sich eine gute Planung (vor allem für den An- und Abreisetag!).

Nutze Steuervorteile: Arbeitgeber:innen können jede Betriebsausgabe für die Verpflegung ihrer Mitarbeiter:innen in Form von Werbungskosten steuermindernd angeben.

Auch für Seminare und Schulungen nutzen: Auch für Seminare und Schulungen gelten die Verpflegungspauschalen, beziehungsweise Übernachtungspauschalen ganz selbstverständlich.

Automatisiere deinen Verwaltungsaufwand: Nutze moderne Buchhaltungssoftware oder Apps, die dir bei der Verwaltung und Berechnung deiner Verpflegungspauschale helfen kann.

Indem Du diese Tipps beherzigst, kannst Du die Verpflegungspauschale effektiv nutzen und dir sowohl als Arbeitnehmer:in, als auch als Arbeitgeber:in bürokratischen Aufwand sparen und gleichzeitig steuerliche Vorteile sichern.

Sonderfälle und Besonderheiten bei der Verpflegungspauschale

Sonderfälle im Bereich der Verpflegungspauschale ergeben sich vor allem bei mehrtägigen Dienstreisen, bei denen die Lokalität des letzten Tätigkeitsortes vom aktuellen Einsatzort abweicht. Ist dies der Fall, so muss nebst der Verpflegungspauschale auch noch die Übernachtungspauschale gezahlt werden. Zudem sollten Arbeitnehmer:innen und Arbeitgeber:innen bei Dienstreisen ins Ausland die länderspezifischen Regelungen und Spesensätze beachten, da diese mitunter erheblich variieren können. Eine sorgfältige Recherche und Dokumentation der Reisekosten sind damit unabdingbar, um mögliche Missverständnisse und Fehler zu vermeiden.

Veränderungen und Aktuelles im Reisekostenrecht

In Deutschland werden regelmäßig Änderungen an der Gestaltung des Reisekostenrechts vorgenommen. Beispielsweise werden die Sachbezugswerte und die Auslandspauschalen jährlich angepasst, was allein schon durch die Inflation begründet ist. Dabei orientieren sich die Änderungen stark an der aktuellen Preisentwicklung für Verpflegung und Logis im In- und Ausland. Die jeweiligen Änderungen am Reisekostenrecht werden vom Bundesministerium für Finanzen vorgenommen und meist innerhalb der Kalendermonate November oder Dezember bekannt gegeben. Geändert werden häufig die Verpflegungspauschalen als solche.

Für 2024 sieht der Gesetzgeber beispielsweise die besagte Erhöhung der Verpflegungspauschalen von 14,00 auf 15,00 €, beziehungsweise von 28,00 auf 30,00 Euro pro Kalendertag vor. Geld für die Verpflegung und Logis ist übrigens steuerfrei für Arbeitnehmer:innen (zumindest bis zur geltenden Maximalhöhe für Sachbezüge). Der monatliche Sachbezugswert für Verpflegung beziffert sich in 2023 beispielsweise auf 288,00 Euro, beziehungsweise auf 265,00 Euro für freie Unterkünfte. Insgesamt können Arbeitnehmer:innen im Kalenderjahr 2023 somit maximal 553,00 Euro pro Monat an steuerfreien Bezügen (die im Zusammenspiel mit Dienst- und Geschäftsreisen entstehen) erhalten.

Fazit

Unterm Strich ist eine korrekte Berechnung der Verpflegungspauschale sowohl für Arbeitnehmer:innen, als auch für Arbeitgeber:innen von großer Bedeutung. Nur so kann eine faire Abgeltung der durch Dienst- und Geschäftsreisen entstandenen Mehrkosten gewährleistet werden. Die rechtlichen Grundlagen und Pauschbeträge variieren je nach Land und Aufenthaltsdauer erheblich. Daher ist eine gründliche Vorbereitung und Kenntnis der aktuellen Gesetze unerlässlich. Mithilfe sorgfältiger Dokumentation, Planung und Nutzung von Steuervorteilen können sowohl Arbeitnehmer:innen, als auch Arbeitgeber:innen von der Verpflegungspauschale profitieren.

Für noch mehr Transparenz und eine form- und fristgerechte Abrechnung von Verpflegungspauschalen und Mehraufwendungen kannst Du als potenzielle/r Arbeitgeber:in jetzt von innovativen Softwarelösungen wie flair profitieren.

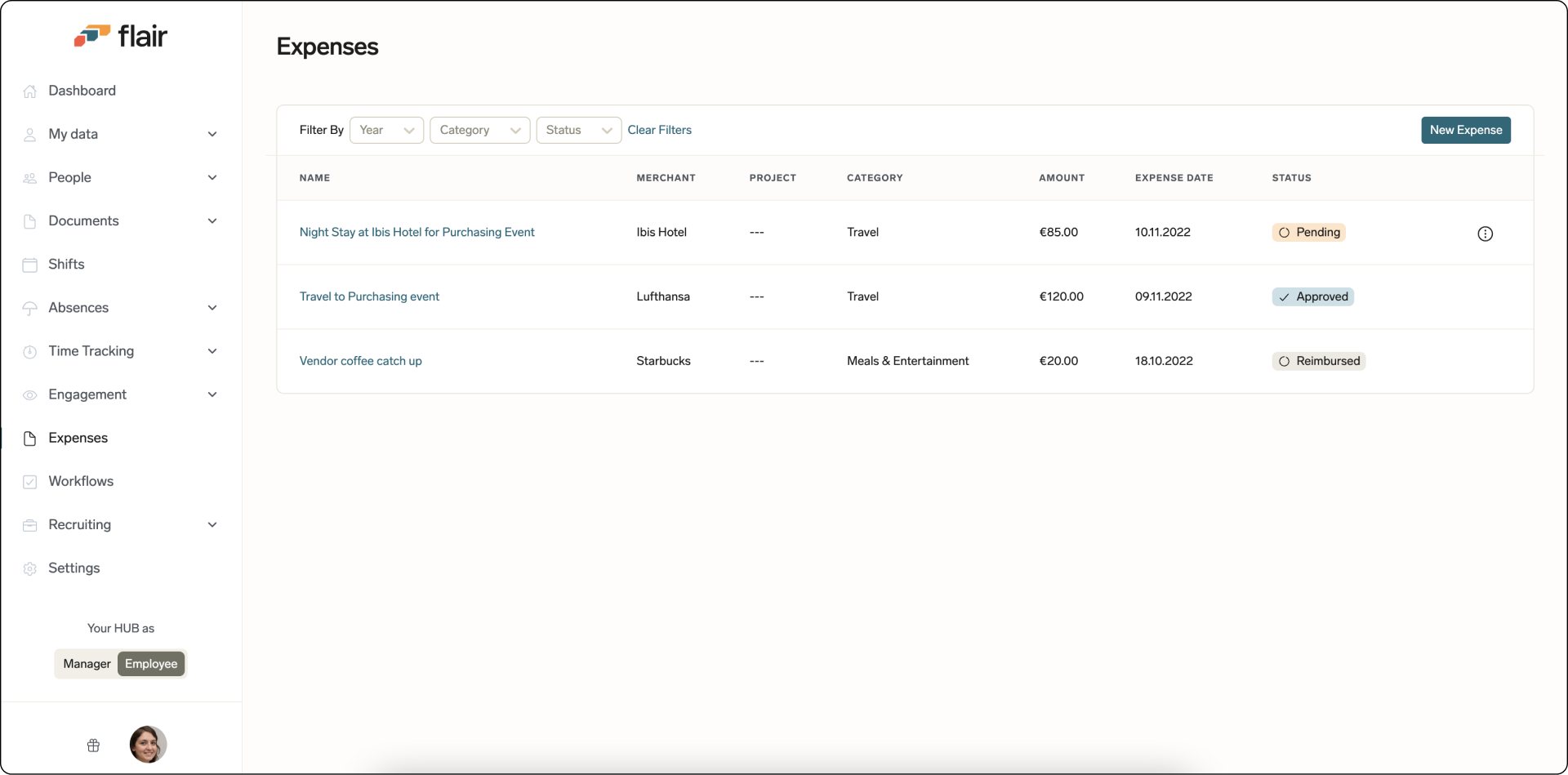

In flair können Mitarbeitende ihre Ausgaben einfach hochladen. So werden sie direkt bei der Abrechnung berücksichtigt.

Denn die Digitalisierung von Abrechnungsprozessen macht dir das Leben speziell in diesem Bereich deutlich einfacher! Eigens dafür bietet dir flair jetzt ein breites Spektrum an individualisierbaren und vorteilhaften IT-Tools, über die Du dich jetzt gern kostenlos und unverbindlich beraten lassen kannst!

Kostenlose Demo

Die flexible, modulare HR-Plattform auf Salesforce

Mitarbeiterführung ist ein zentrales Thema im Personalmanagement. Es beschreibt die Fähigkeit einer Führungsperson, die Mitarbeitenden effektiv und effizient zu leiten, um gemeinsame Ziele zu erreichen.

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in der Schweiz und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in Österreich und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

:quality(100)/f/145847/688x492/ff5fc9291c/menu-asset.png)

:quality(100)/f/145847/688x492/341b838d57/menu-asset-1.png)

Erfahre mehr

Erfahre mehr:quality(100)/f/145847/688x552/f9989ccde2/content-2.png)

:quality(100)/f/145847/688x492/36f4f4245b/menu-asset-2.png)