Gehaltsabrechnung: Korrekt erstellen, richtig verstehen

Nico Lind

Nico Lind

Gehaltsabrechnungen müssen gewissenhaft erstellt werden. Häufig wird in Organisationen nicht genügend Wert auf Genauigkeit in der Erstellung ebendieser gelegt. Um Lohn- und Gehaltsabrechnungen korrekt zu erstellen und richtig verstehen zu lernen bedarf es ein paar Insights, damit dein Unternehmen nicht mit bösen Konsequenzen zu rechnen hat. Diese drohen nämlich als Resultat unachtsamer Berechnungen und führen zum Unmut vieler Arbeitgeber:innen.

Arbeitgeber sind gesetzlich dazu verpflichtet für alle Mitarbeiter:innen ihres Unternehmens eine Gehaltsabrechnung zu erstellen. Diese wird iim Verlauf der Anstellung monatlich an eine:n Mitarbeiter:in übergeben. Darin sind zahlreiche Bestandteile zu finden, wie sich das Gehalt bzw. der Lohn von Mitarbeiter:innen zusammensetzt. Lohn- und Gehaltsabrechnungen ermöglichen für Arbeitnehmer:innen und Arbeitgeber:innen Transparenz und Nachvollziehbarkeit.

Die korrekte Ausstellung ist somit das A und O, um reibungslose Unternehmensabläufe zu garantieren. Fehlhafte Angaben können dabei schwerwiegende Folgen beim Finanzamt haben. Um etwas Licht in die dunkle Materie von Gehaltsabrechnungen zu bringen, informieren wir dich in diesem Blogbeitrag über alle notwendigen Aspekte für Gehalts- und Lohnabrechnungen.

Was ist eine Gehaltsabrechnung?

Sowohl die Lohnabrechnung als auch die Gehaltsabrechnung lassen sich unter dem Oberbegriff Entgeltabrechnung zusammenfassen. Diese Dokumente werden Arbeiternehmer:innen in der Regel monatlich ausgehändigt. Darin zu finden sind neben dem Bruttolohn und dem Nettolohn, verschiedene Abzüge an Institutionen und Ämter.

Die Gliederung des Gehaltszettels in verschiedene Instanzen gibt Aufschluss darüber wie sich die Entgeltabrechnung zusammensetzt. Bekanntlich bleibt vom Gesamtbrutto im Endeffekt zu Ungunsten von vielen Arbeitnehmer:innen wesentlich weniger als erhofft über. In der Praxis sind Gehalts- und Lohnabrechnungen daher oft kritisch gesehen. In zahlreichen Situationen ist es dennoch überaus sinnvoll einen Einkommensnachweis vorzeigen zu können:

- Wohnungssuche

- Vergabe von Krediten

- Arbeitslosengeld

- Steuerausgleich und -erklärung

Gehalt oder Lohn - Wo liegt der Unterschied?

In der Praxis verwenden Laien die Begriffe Gehalt und Lohn fälschlicherweise häufig als Synonym. Grundsätzlich sind sowohl Löhne als auch Gehälter eine Bezahlung eines/einer Arbeitsnehmer:in für dessen/deren geleistete Arbeit. Trotzdem gibt es eine Unterscheidung dieser zwei Begriffe, die ganz einfach erklärt ist.

Ein Lohn wird auf Basis der tatsächlich erbrachten Arbeitsstunden eines/einer Arbeitnehmer:in ausbezahlt. Der Auszahlungsbetrag kann somit je nach geleisteten Stunden monatlich variieren.

Auf der anderen Seite erhalten Arbeitnehmer:innen bei der Auszahlung eines Gehalts eine feste Summe, die im Gegensatz zum Lohn, nicht schwankt. Es hat somit keinen Einfluss auf den monatlichen Gehaltszettel, wie viel Mitarbeiter:innen tatsächlich arbeiten. Dabei spielt es keine Rolle, wie viele Überstunden abgeleistet wurden, oder wie viele Tage ein Monat hat.

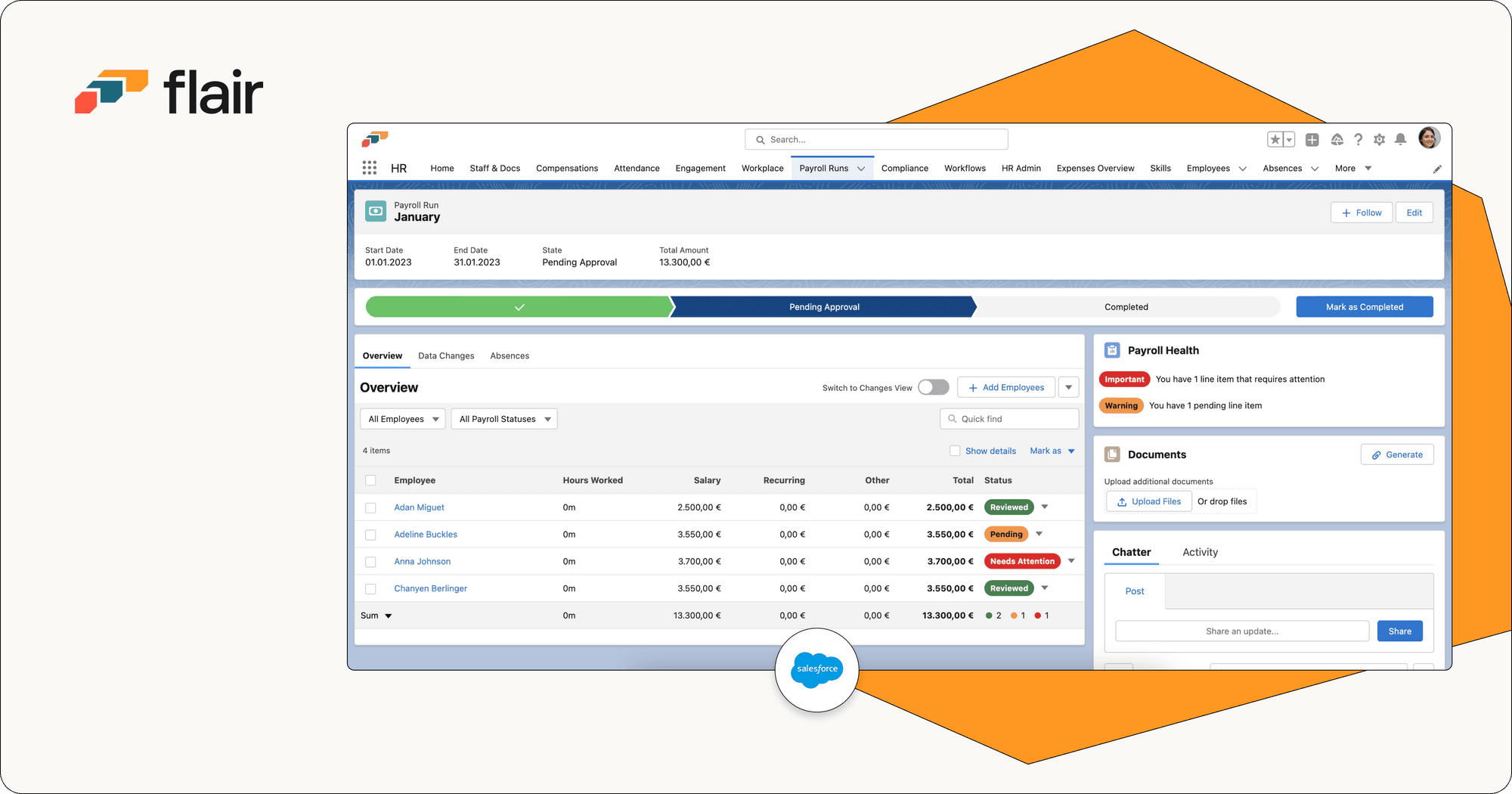

Gehaltsabrechnung und Softwarelösungen

Heutzutage setzen Unternehmen weltweit vermehrt auf die Hilfe und den Support von Softwarelösungen. So ist es nicht verwunderlich, dass auch Gehalts- und Lohnabrechnungen softwaregestützt automatisiert und erstellt werden. Da das Anfertigen von Entgeltabrechnungen oft als lästige Routineaufgabe gesehen wird, ist doch eine zuverlässige Software ein gutes Argument um Zeit- und auch Nerven zu sparen.

Menschen machen Fehler. Das liegt in unserer Natur. Wenn wir uns aber von intelligenten Softwarelösungen unterstützen lassen, holen wir das Meiste aus unserem Arbeitsalltag heraus. Lass komplizierte, langwierige und vor allem fehleranfällige Prozesse hinter dir und verlasse dich auf eine vertrauenswürdige HR Software wie flair. Unsere Software hilft dir Lohn- und Gehaltsabrechnungen lücken- und fehlerlos zu managen.

Vorteile einer Gehaltsabrechnungssoftware

Die Lohnbuchhaltung deines Unternehmens in Zukunft mit Softwareunterstützung zu gestalten, lohnt sich auf verschiedenen Ebenen. Unkompliziert, verlässlich und zeiteffizient. Die Sehnsucht nach diesen Attributen wird von vielen Arbeitgeber:innen herbeigesehnt. Überschaubare Kosten, gesetzeskonforme Ergebnisse und Zeitersparnis sind schlagkräftige Argumente für die Implementierung einer Gehaltsabrechnungssoftware. Hier findest Du zusätzlich einige weiter Vorteile:

- Einfache- und zeiteffiziente Erstellung von Gehalts- und Lohnabrechnungen

- Fehler- und lückenlose Entgeltabrechnung, um negative Konsequenzen zu vermeiden

- Erfassung und Verwaltung von Personaldaten mit integrierter Exportfunktion

- Überblick über Lohndaten aller Mitarbeiter:innen

- Verringerung des Arbeitsaufwands und Fokussierung auf das Kerngeschäft

- Geldersparnis durch die Vermeidung externer Steuerberatungskanzleien

Verpflichtende Inhalte: Das muss in Gehalts- und Lohnabrechnungen stehen

Lohn- und Gehaltsabrechnungen werden vom/von der Arbeitgeber:in nicht rein freiwillig gemacht. Er/sie ist dazu laut §108 GewO verpflichtet, jedem:jeder Mitarbeiter:in eine Entgeltabrechnung in Textform zur Verfügung zu stellen. Wie diese Abrechnungen gestaltet oder aufgebaut sind, ist nicht geregelt. Solange einige Pflichtangaben enthalten sind, ist der/die Arbeitgeber:in in der inhaltlichen- und formalen Gestaltung frei.

§108 Abs. 3, Satz 1 GewO regelt die Bestandteile von Lohn- und Gehaltsabrechnungen. Um ein Gefühl dafür zu bekommen, wie viel und wie detailliert Entgeltabrechnungen aussehen, finest Du nachfolgend eine Aufzählung dazu. Diese verpflichtenden Felder muss der Arbeitgeber laut Gewerbeordnung (GewO) beachten, um gesetzeskonforme Abrechnungen zu verfassen:

Wesentliche Informationen zum Abrechnungszeitraum und zur Zusammensetzung des Auszahlungsbetrag:

- Höhe des Bruttogehalts

- Zuschläge, Zulagen und Zusatzbeiträge

- Anderweitige Vergütungen

- Lohnbestandteile

- Arten von Abzügen

- Höhe von Abzügen und Abschlagszahlungen

- Vorschüsse

Darüber hinaus gibt es weitere Gehaltsbestandteile wie Zuschläge oder Abzüge, die vom Bruttolohn abgerechnet werden. Darunter zu finden sind zum Beispiel geldwerte Vorteile und vermögenswirksame Leistungen. Für den/die Arbeitnehmer:in muss ersichtlich sein, ob es sich bei einer Position um einen einmaligen- oder laufenden Bezug handelt. Geprüft und standardisiert werden Gehaltsabrechnungen von der Entgeltbescheinungungsverordnung. Folgende weitere Angaben sind verpflichtend enthalten:

- Name und Anschrift vom/von der Arbeitgeber:in

- Name, Anschrift und weitere persönliche Daten des/der Arbeitnehmer:in (Geburtsdatum, Vertragsdaten, Urlaubsdaten)

- Datum des Beschäftigungsbeginns

- Bezugs- und Erstellungsdatum der Gehaltsabrechnung

- Steuer- und Sozialversicherungsdaten vom/von der Arbeitnehmer:in

- Bruttobezüge (Bruttolohn oder Bruttogehalt)

- Steuerfreibeträge

- Sachbezüge

- Kinderfreibeträge

- Aufwandsentschädigung

- Betriebliche Altersvorsorge

- Vermögenswirksame Leistungen

- Merkmale für Kirchensteuerabzüge

- Sozialversicherungsbeiträge des:der Arbeitnehmer:in

- Auszahlungsbetrag (Nettolohn oder Nettogehalt)

- Verdienstbescheinigung

- Hinweise zur Gewerbeordnung laut § 108 Abs. 3

Es gibt noch weitaus mehrere Positionen, die auf Entgeltabrechnungen enthalten sein können. Die wichtigsten Angaben findest Du in der Aufzählung oberhalb. Das Hauptaugenmerk liegt hier auf der detaillierten und fehlerlosen Ausgestaltung dieser Arbeit. Du siehst also bereits, dass vom Steuerbrutto aus Sicht des/der Arbeitnehmer:in häufig einiges verloren geht.

Aufbewahrungsfristen von Gehalts- und Lohnabrechnungen

Nicht nur auf die Bestandteile von Gehalts- und Lohnabrechnungen muss wertgelegt werden, sondern auch auf deren Aufbewahrungsfristen. Dies gilt sowohl für Arbeitgeber- als auch Arbeitnehmerseite. Dokumente sollten nicht umgehend nach der Trennung des Beschäftigungsverhältnisses beseitigt werden. Diese könnten auch in näherer Zukunft wichtig für dich sein.

Der Grund für diese Regelung ist eine Aufbewahrungsfrist für steuerrechtliche und sozialversicherungsrechtliche Dokumente. Diese kann je nach Region und Land unterschiedlich sein und über mehrere Jahre anhalten. Die Nicht-Einhaltung dieser Fristen und Vorgaben kann ebenfalls zu Konsequenzen führen. Grundsätzlich lassen sich zwei Sparten der Aufbewahrungsfristen unterteilen:

Steuerrechtliche Aufbewahrungsfristen

Zu dieser Kategorie von Aufbewahrungsfristen zählen jegliche Dokumente und Unterlagen von Entgeltabrechnungen und Nachweise für den Abzug der Lohnsteuer. In Deutschland ist die Dauer der Aufbewahrungsfrist mit sechs Jahren festgelegt. Sofern die Dokumente einen Bezug zur betrieblichen Gewinnermittlung haben, gilt eine Frist von zehn Jahren.

Sozialversicherungsrechtliche Aufbewahrungsfristen

Wie Du dir vorstellen kannst, zählen zu dieser Kategorie jegliche Dokumente, die in Bezug zu Abgaben der Sozialversicherung stehen. Dazu zählen Beitragsabrechnungen an Sozialversicherungsträger wie Kranken-, Arbeitslosen-, Renten- und Pflegeversicherung. In dieser Sparte der Sozialabgaben kann es zu Aufbewahrungsfristen von bis zu 30 Jahren kommen, wenn Leistungsansprüche zur betrieblichen Altersvorsorge enthalten sind.

Beiträge von Lohn- oder Gehaltsabrechnungen

Entgeltabrechnungen setzen sich aus verschiedenen Beitragssätzen und Abzügen zusammen, die an verschiedene Ämter und Empfänger gehen. Beispielsweise werden folgende Steuern an das Finanzamt gesendet: Lohnsteuer, Kirchensteuer, Solidaritätszuschlag. Der Kirchensteuerabzug und Lohnsteuerabzug werden somit an dieselbe Institution gesendet, während andere Abgaben andere Empfänger haben.

Sozialversicherungsträger wie Krankenkassen sind die Institutionen, an die Arbeitnehmer:innen Sozialabgaben zu zahlen haben. Dazu zählen in Deutschland bekanntlich die Renten-, Arbeitslosen-, Pflege- und Krankenversicherung. Diese Beträge werden vom Bruttogehalt auf der Gehaltsabrechnung direkt abgezogen.

Die Höhe des Gesamtbruttos bestimmt die Höhe der Abzüge. Bei der Sozialversicherung können diese je nach Einkommenshöhe, das Nettoentgelt um knapp 20 Prozent verringern. Im Hinblick auf die Lohnsteuerabzüge wird neben dem Gehalt auch Lohnsteuerklassen als Richtwert zur Einordnung herangezogen. Diese liegen zwischen 15 und 45 Prozent.

Welche Lohnsteuerklassen gibt es?

In Deutschland gibt es sechs Lohnsteuerklassen, die je nach Einkommenshöhe als Berechnungsgrundlage herangezogen werden. Vom Süden von Bayern bis in den Norden nach Bremen sind diese Steuerklassen einheitlich festgelegt. Je höher das Einkommen, desto höher die Lohnsteuerklasse und desto höher folglich auch die Steuerlast. Dazu sind auch sogenannte Freibeträge über die Höhe der Abzüge mitverantwortlich.

- Lohnsteuerklasse 1: Alleinstehende- und kinderlose Personen (ohne Kind) bis zu einem Monatseinkommen von 1.029 EUR

- Lohnsteuerklasse 2: Alleinerziehende Personen mit mindestens einem minderjährigen Kind bis zu 1.225 EUR

- Lohnsteuerklasse 3: Verheiratete oder sich in einer Lebensgemeinschaft befindende Personen bis zu 1.952 EUR (Achtung: Nur in Kombination mit Steuerklasse möglich)

- Lohnsteuerklasse 4: Verheiratete- und gleichgeschlechtliche Paare, die sich beide in der Steuerklasse 4 befinden. Diese Steuerklasse ist sinnvoll für Personen, die in etwa ein gleich hohes Einkommen haben (bis zu 1.029 EUR)

- Lohnsteuerklasse 5: Verheiratete- oder gleichgeschlechtliche Paare, bei denen ein Partner in der Steuerklasse 3 ist. Jener Partner mit geringerem Einkommen wählt die Steuerklasse 5 (bis zu 1.029 EUR)

- Lohnsteuerklasse 6: Personen mit zwei oder mehreren Jobs, die zum Beispiel eine geringfügige Beschäftigung ausüben. Somit wird die zweite berufliche Tätigkeit in der Lohnsteuerklasse 6 eingestuft (ab 0 EUR).

Falsch abgerechnet? Das sind Lösungen und Konsequenzen

Um Gehaltsabrechnungen richtig durchzuführen, braucht es Erfahrung. Es kann bei ungenauer Abrechnung zu fehlerhaften Ergebnissen und negativen Konsequenzen kommen. Es können eine Vielzahl an Genauigkeits- oder Flüchtigkeitsfehlern passieren, wenn zu überhastet vorgegangen wird. Angefangen von der Versicherungsnummer oder der Steueridentifikationsnummer (Steuer-ID) bis hin über Fehler im Urlaubsgeld oder falsch berechnete Freibeträge – die Liste ist lang.

Es gibt eine Frist von drei Monaten, in der/die Arbeitgeber:in entstandene Fehler korrigieren und rückwirkend ausgleichen können. Diese Rückabwicklung ist aber zeit- und ressourcenaufwändig. Generell kümmern sich Lohnabrechnungsstellen in Organisationen um die Richtigkeit der Gehaltsabrechnung. Diese befindet sich in den meisten Fällen in der Personalabteilung eines Unternehmens wieder.

Zu ernsthaften Folgen kann es kommen, wenn diese Fehler nach der Frist- oder gar nicht korrigiert werden. Da Lohn- und Gehaltsabrechnungen steuerrelevante Dokumente sind, müssen die Angaben darauf stimmen. Wenn Du vergisst, fällige Beträge fristgerecht an die zuständigen Institutionen oder Ämter zu zahlen, kann dies schnell mal zum Problem werden.

Solltest Du bei drei aufeinanderfolgenden Zahlungen, darauf vergessen, begehst Du laut Gesetz eine Straftat, die mit hohen Geldstrafen dotiert sind. Neben finanziellen Rückzahlungen und Strafgebühren, musst Du in einzelnen Fällen mit Konsequenzen zu Freiheitsstrafen bis zu fünf Jahren rechnen. Unsere Software hilft, genau solche Konsequenzen zu vermeiden. Buche hier deine Demo und probiere es aus.

In Verbindung stehende Artikel

Akkordlohn – Definition, Berechnung und Arten

Der Akkordlohn richtet sich nach dem tatsächlich erzielten Arbeitsergebnis, auf Basis dessen der/die Mitarbeiter:in entlohnt wird. Welche Vor- und Nachteile das mit sich bringt, erfährst Du hier.

Feiertage Schweiz 2024

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in der Schweiz und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

Feiertage Österreich 2024

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in Österreich und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.