Die Zusammensetzung und Kalkulation von Personalkosten ist ein wichtiger Aspekt im internen Rechnungswesen eines Unternehmens. Personalkosten umfassen dabei alle Kosten, die durch den Einsatz von Mitarbeiter:innen entstehen. Dazu zählen das Bruttoarbeitsentgelt, das aus Löhnen und Gehältern besteht, sowie diverse Personalzusatzkosten. Die genaue Berechnung der Personalkosten ist entscheidend für die Effizienz und den finanziellen Erfolg eines Unternehmens.

Ein grundlegendes Verständnis der Zusammensetzung von Personalkosten ist notwendig, um eine präzise Kalkulation vornehmen zu können. Man unterscheidet hierbei zwischen direkten und indirekten Personalkosten. Direkte Personalkosten umfassen das Bruttogehalt, Sachwertbezüge und Nebenbezüge, während indirekte Personalkosten die sogenannten Lohnnebenkosten darstellen. Diese beinhalten alle Kosten, die zusätzlich zum bezahlten Bruttogehalt für das Unternehmen anfallen.

Die Kalkulation der Personalkosten erfordert eine sorgfältige Berücksichtigung aller oben genannten Faktoren. Eine präzise Berechnung ermöglicht es Unternehmen, ihre Ressourcen effektiv zu verwalten und eine solide Grundlage für Personalentscheidungen zu schaffen. Durch die Optimierung von Personalkosten können Unternehmen ihre Wettbewerbsfähigkeit stärken und langfristig erfolgreich wirtschaften.

Definition von Personalkosten

Personalkosten sind alle Kosten, die durch den Einsatz von Mitarbeiter:innen in einem Unternehmen entstehen. Sie setzen sich aus verschiedenen Komponenten zusammen, wie zum Beispiel dem Bruttoarbeitsentgelt, das aus Löhnen und Gehältern besteht, sowie diversen Personalzusatzkosten. Personalkosten sind ein wichtiger Faktor in jedem Unternehmen, da sie maßgeblich für die Wettbewerbsfähigkeit und Rentabilität sind.

Die Zusammensetzung von Personalkosten kann in direkte und indirekte Personalkosten unterteilt werden. Die direkten Personalkosten umfassen das Bruttogehalt der Arbeiter in Form von Lohn oder für Angestellte in Form von Gehalt. Zu den direkten Personalkosten zählen auch Sachwertbezüge und Nebenbezüge.

Indirekte Personalkosten, auch Lohnnebenkosten genannt, sind alle zusätzlichen Kosten, die neben dem bezahlten Bruttogehalt entstehen. Dazu gehören beispielsweise Sozialversicherungsbeiträge, Arbeitgeberanteile zur Rentenversicherung, Krankenversicherung, Unfallversicherung und Arbeitslosenversicherung. Ebenfalls zu den indirekten Personalkosten zählen Aufwendungen für die Personaladministration, Weiterbildung oder betriebliche Altersvorsorge.

Insgesamt besteht die Kalkulation der Personalkosten aus der Summe der direkten und indirekten Personalkosten. Dabei ist es wichtig, alle relevanten Kostenaspekte zu berücksichtigen, um eine möglichst genaue Einschätzung der Gesamtpersonalkosten zu erhalten. So können Unternehmen fundierte Entscheidungen in Bezug auf Personalplanung, Kosteneffizienz und Wachstum treffen.

Die Personalaufwandsquote kann eine Messgröße sein, um zu ermitteln, wie viel Prozent der Umsatzerlöse für Personalaufwendungen aufgebracht werden müssen. Diese wird mit der Personalintensität gleichgesetzt.

Zudem gibt es noch die Begrifflichkeit Fertigungslöhne und Hilfslöhne. Fertigungslöhne sind Lohnkosten, die einem Kostenträger direkt zugerechnet werden können, weil sie unmittelbar mit der Herstellung eines Produktes in Verbindung gebracht werden. Hilfslöhne sind alle Löhne, die nicht als Fertigungslöhne erfasst werden können.

Zusammensetzung der Personalkosten

Personalkosten, auch als Personalaufwand bezeichnet, sind alle Kosten, die einem Unternehmen durch die Beschäftigung von Mitarbeiter:innen entstehen. Die Zusammensetzung der Personalkosten umfasst mehrere Bestandteile, die im Folgenden detaillierter erläutert werden.

Bruttogehälter und Löhne

Bruttogehälter und Löhne stellen den Hauptbestandteil der Personalkosten dar und werden in Form von Tarif- und Grundgehältern, Leistungsprämien, Übertariflichen Zulagen, Mehrarbeitspauschalen, Aktien- und anderen Optionen, sowie Tantiemen ausgezahlt. Auch Urlaubsgeld, Weihnachtsgeld, Personalrabatte und Boni gehören zu den Personalkosten. Neben dem Monatsgehalt können sonstige Personalkosten auch Umlagen inkludieren, die im Folgenden weiter aufgeschlüsselt sind.

Sozialversicherungsbeiträge

Ein weiterer wichtiger Bestandteil der Personalkosten sind die Sozialversicherungsbeiträge, welche sowohl vom/von der Arbeitgeber:in als auch vom/von der Arbeitnehmer:in getragen werden. Zu den Sozialkosten, die einen Anteil der Personalkosten darstellen und teilweise sowohl einen Arbeitgeberanteil, als auch einen Arbeitnehmeranteil haben, zählen:

Krankenversicherung

Rentenversicherung

Arbeitslosenversicherung

Pflegeversicherung

Unfallversicherung

Berufliche Weiterbildungen und Schulungen

Auch die Kosten für berufliche Weiterbildungen und Schulungen der Mitarbeiter:innen sind Teil der Personalkosten. Hierzu zählen beispielsweise:

Seminare

Workshops

Fortbildungen

Zertifizierungen

Rekrutierungs- und Einstellungskosten

Rekrutierungs- und Einstellungskosten fallen an, wenn neue Mitarbeiter:innen gesucht, ausgewählt und eingestellt werden. Dazu gehören unter anderem:

Stellenanzeigen

Personalberater:innen

Bewerbungsgespräche

Einarbeitungszeit und -materialien

Prozesse zur Integration neuer Mitarbeiter

Die Zusammensetzung der Personalkosten gibt Unternehmen einen Überblick über die verschiedenen Kostenarten, die durch den Einsatz von Mitarbeiter:innen entstehen. Dies erleichtert die Kalkulation, Optimierung und Kontrolle von Personalkosten und ermöglicht eine effizientere Personalplanung. Rekrutierungs- und Einstellungskosten können durch HR-Software nachweislich reduziert werden, da Prozesse effizienter gestaltet werden kann. Ganz nebenbei ergibt sich dadurch meist für die Bewerber:innen eine verbesserte Candidate Experience.

Kalkulation von Personalkosten

Planung und Budgetierung

Eine detaillierte Personalkostenplanung ist notwendig, um eine wirtschaftliche Unternehmensführung zu garantieren. Bei der Planung sollten folgende Aspekte berücksichtigt werden:

Schätzungen der benötigten Arbeitskräfte und Gehälter

Sozialabgaben und weitere Personalnebenkosten

Kosten für Aus- und Weiterbildung

Schätzungen von Personalfluktuation (z.B. Kündigungen, Neueinstellungen)

Die Budgetierung der Personalkosten sollte auf der Grundlage der Planung und in Abstimmung mit der Unternehmensstrategie erfolgen. Sie dient als Basis für die operative Umsetzung und Kontrolle der Personalpolitik. Auch die Personalfluktuation ist eine wichtige Stellschraube, an der Unternehmen mit geeigneten Maßnahmen schnell etwas verändern können. Beispielsweise ist ein stetiger Austausch in Form von Feedbackgesprächen essenziell, um dem/der Mitarbeiter:in gegenüber Wertschätzung zu suggerieren und klar festzuhalten, am besten digital, wo Entwicklungspotenzial liegt und was die nächsten Ziele sein sollen.

Vollkostenrechnung und Teilkostenrechnung

Bei der Kalkulation von Personalkosten kann zwischen Vollkostenrechnung und Teilkostenrechnung unterschieden werden.

Die Vollkostenrechnung erfasst alle direkten und indirekten Personalkosten, um die gesamten Kosten eines Mitarbeiters zu ermitteln. Sie beinhaltet auch Gemeinkosten, wie Raummieten, Energiekosten oder Verwaltungsaufwand, die anteilig auf die Mitarbeiter umgelegt werden.

Die Teilkostenrechnung hingegen berücksichtigt nur bestimmte Kostenarten, um gezielte Aussagen über einzelne Bereiche oder Projekte machen zu können. Beispiele hierfür sind die Deckungsbeitragsrechnung, die ausschließlich auf die direkten Kosten abstellt, oder die Grenzkostenrechnung, bei der die Kosten für die Mehr- oder Minderbeschäftigung von Personal ermittelt werden.

Auch freiwillige Sozialleistungen, neben den gesetzlichen Sozialabgaben oder andere freiwillige Leistungen für Mitarbeiter:innen wie Firmenwagen und Co gehören zu den Nebenkosten beim Personal, nämlich zu den indirekten Kosten.

Beide Rechnungstypen haben ihre Vor- und Nachteile und sollten je nach Situation und Zielsetzung des Unternehmens eingesetzt werden.

Strategien zur Optimierung von Personalkosten

Automatisierung und Digitalisierung

Die Automatisierung und Digitalisierung von Prozessen kann dazu beitragen, Personalkosten zu senken, indem menschliche Arbeit durch maschinelle oder computergestützte Tätigkeiten ersetzt wird. Dies führt zu einer höheren Effizienz und Produktivität im Unternehmen. Einige Beispiele für die Automatisierung sind:

Einsatz von Robotern in der Produktion

Einführung von Softwarelösungen zur Verwaltung und Analyse von Daten

Verwendung von KI-Systemen zur Entscheidungsfindung

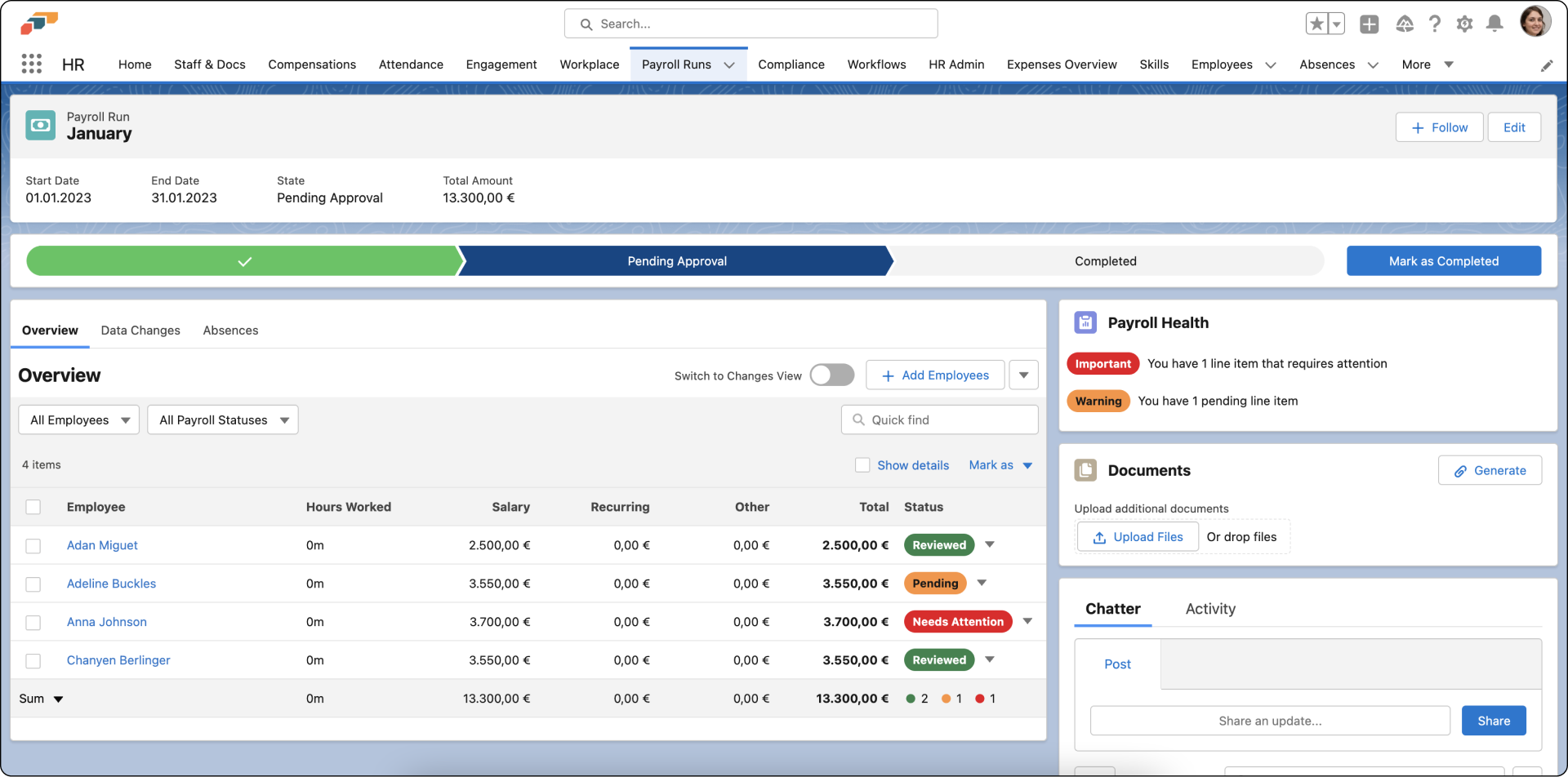

Durch diese Maßnahmen können Personalressourcen besser genutzt und die Arbeitsbelastung reduziert werden. Eine Softwarelösung wie flair bietet die Möglichkeit, die Lohnabrechnung digital zu organisieren und zu veralten und somit die Personalkosten stets im Blick zu behalten. Das schafft nicht nur einen klaren Überblick über die Zahlen, sondern verhindert auch Fehler, die sich sonst durch manuelle Eingaben einschleichen können.

Abrechnung in flair leicht gemacht.

Personalentwicklung und Talentmanagement

Ein weiterer Ansatz zur Optimierung der Personalkosten und zum einsparen unwirksamer Kostenfaktoren ist die gezielte Förderung und Entwicklung von Mitarbeiter:innen. Hierbei stehen Personalentwicklung und Talentmanagement im Vordergrund:

Kontinuierliche Fort- und Weiterbildung der Mitarbeiter:innen

Individuelle Karriereplanung und -entwicklung

Gezielte Förderung von Talenten und Potenzialträgern im Unternehmen

Implementierung eines effektiven Nachfolgemanagements zur Sicherung von Schlüsselpositionen

Diese Maßnahmen tragen dazu bei, die Kompetenzen und Fähigkeiten der Mitarbeiter:innen zu stärken, wodurch das Unternehmen von deren gesteigerter Produktivität profitiert und mögliche Fehlbesetzungen vermieden werden können. Auch die Mitarbeiterfluktuation kann durch diese Bemühungen oftmals stark verringert werden. Auch die Einführung von Akkordlohn kann eine Möglichkeit sein. Dies ist eine leistungsabhängige Form von Bezahlung der Mitarbeiter:innen. Im Krankheitsfall muss hier der Durchschnittsverdienst zugrunde gelegt werden.

Outsourcing-Optionen

Outsourcing bezeichnet die Auslagerung von unternehmenseigenen Funktionen oder Prozessen an externe Dienstleister:innen. Dadurch können Personalkosten gesenkt werden, da die externen Anbieter in der Regel Kosten, Personal und Expertise in ihrem Spezialgebiet effizienter einsetzen können. Beispiele für mögliche Outsourcing-Optionen sind:

Auslagerung von IT-Dienstleistungen

Zusammenarbeit mit externen Personalvermittlungsagenturen (Zeitarbeit)

Es ist wichtig, bei der Wahl des Outsourcing-Partners eine gründliche Analyse der Qualität und Wirtschaftlichkeit seiner Services durchzuführen, um sicherzustellen, dass die Unternehmensziele erreicht werden und keine unerwünschten Nebenwirkungen entstehen.

Rechtliche Aspekte und Vorschriften

Steuerliche Behandlung von Personalkosten

Personalkosten stellen für Unternehmen einen wichtigen steuerlichen Faktor dar. Sie können, abhängig von der Art der Kosten, unterschiedlichen steuerlichen Regelungen unterliegen. Eine korrekte Abwicklung der Personalkosten, einschließlich Lohn- und Gehaltsabrechnungen, ist für jedes Unternehmen von entscheidender Bedeutung.

Hier kann Software für die Lohnabrechnung eine große Hilfe sein. Viele Anbieter, wie flair, haben auch eine Schnittstelle zu DATEV, sodass der Datenübertrag mit der Buchhaltung reibungslos von statten gehen kann. Damit können in der Gehaltsabrechnung keine Flüchtigkeitsfehler durch manuelle Eintragung erfolgen und Fehlzeiten oder Krankheitstage werden automatisch inkludiert. Auch die obligatorische Zeiterfassung der Arbeitszeit spielt hier mit rein.

Die Bruttolöhne und Gehälter der Mitarbeiter:innen sind von unterschiedlichen Steuern, Sozialabgaben und Versicherungsbeiträgen betroffen. Dazu gehören Renten-, Kranken-, Pflege-, Arbeitslosen- und Unfallversicherungsbeiträge. Die Beiträge werden sowohl vom Arbeitgeber als auch vom Arbeitnehmer getragen. Die steuerliche Belastung der Personalkosten kann durch optimale Personalplanung und angemessene Lohnstrukturen reduziert werden.

Die Personalplanung kann durch Softwarelösungen wie flair optimiert werden. Dabei ist zwischen ganzheitlichen Ansätzen für das HR Management oder reiner Schichtplanung zu unterscheiden. Einen Vergleich dieser Softwares findest Du hier.

Gesetzliche Arbeitnehmeransprüche

Gesetzliche Arbeitnehmeransprüche haben einen wesentlichen Einfluss auf die Höhe und Zusammensetzung der Personalkosten. Dazu gehören der gesetzliche Mindestlohn und tarifvertragliche Vereinbarungen, die für alle Unternehmen gelten, die diesem Tarifvertrag unterliegen.

Der gesetzliche Mindestlohn stellt die Untergrenze für die Bemessung von Löhnen und Gehältern dar. Die Einhaltung der Mindestlohnvorgaben ist für Arbeitgeber:innen verpflichtend und hat einen direkten Einfluss auf die Personalkosten. Tarifvertragliche Vereinbarungen werden innerhalb einer Branche oder eines Wirtschaftszweigs zwischen Arbeitgeber- und Arbeitnehmervertretern ausgehandelt. Sie können beispielsweise Regelungen zu Arbeitszeiten, Entgeltstufen und Zuschlägen, Urlaubsansprüchen oder Kündigungsfristen enthalten. Die Einhaltung dieser Vereinbarungen ist für alle tarifgebundenen Arbeitgeber verbindlich und kann die Personalkosten wesentlich beeinflussen.

Insgesamt sind die steuerlichen und gesetzlichen Vorschriften wesentliche Faktoren in der Kalkulation von Personalkosten. Durch eine sorgfältige Planung und Beachtung dieser Regelungen kann das Unternehmen seine Personalkosten optimieren und den wirtschaftlichen Erfolg fördern.

Fazit

Die Zusammensetzung und Kalkulation der tatsächlichen Personalkosten sind wesentliche Faktoren für ein erfolgreiches Unternehmensmanagement. Die richtige Berechnung dieser Kosten ermöglicht Unternehmen, ihre Finanzen effizient zu verwalten und fundierte Entscheidungen über die Personalplanung zu treffen.

Personalkosten bestehen aus dem Bruttoarbeitsentgelt und den Personalnebenkosten. Das Bruttoarbeitsentgelt umfasst Löhne und Gehälter der Angestellten, während Personalnebenkosten weitere Aufwendungen wie Sozialversicherungsbeiträge, Ausbildungs- und Fortbildungskosten, sowie eventuelle Zuschläge und Sonderzahlungen beinhalten.

Um die Personalkosten korrekt zu kalkulieren, sollten Unternehmen folgende Schritte befolgen: Zunächst sollte man des Bruttoarbeitsentgelts der einzelnen Mitarbeiter:innen, einschließlich Löhnen, Gehältern und möglichen Prämien ermitteln. Anschließend sollten die Personalnebenkosten, die zu den individuellen Bruttoarbeitsentgelten hinzugefügt werden, erfasst werden. Daraufhin werden Bruttoarbeitsentgelte und Personalnebenkosten, um die Gesamtpersonalkosten zu ermitteln zusammengefasst

Es ist wichtig, sowohl direkte als auch indirekte Personalkosten zu berücksichtigen. Direkte Personalkosten sind Aufwendungen, die direkt den einzelnen Mitarbeiter:innen zugeordnet werden können, während indirekte Personalkosten Kosten sind, die nicht direkt einzelnen Mitarbeitern zugeordnet werden können, aber dennoch im Zusammenhang mit der Belegschaft entstehen, wie zum Beispiel Gemeinkosten oder Kosten für Personalabteilungen.

Die Kalkulation der Personalkosten erfordert sorgfältige Planung und regelmäßige Überprüfung, um ein effizientes Ressourcenmanagement zu gewährleisten. Unternehmen sollten sicherstellen, dass sie über die notwendige Expertise verfügen und ausreichende Daten sammeln, um ihre Personalkosten genau zu berechnen und sich an Marktveränderungen anzupassen.

Unterstützung können Unternehmen in Form von Software für einzelne Personalbereiche finden. Hier gibt es ganzheitliche HR-Software, die alle HR Bereiche abdeckt und effizienter gestaltet, oder auch für die verschiedenen Unteraufgaben, wie beispielsweise Schichtplanung Anbieter mit Einzellösungen. Es ist wichtig hier die Bedürfnisse, Anforderungen und den Status Quo abzuwägen und auf Basis dessen eine fundierte Entscheidung zu treffen.

Disclaimer:

flair übernimmt für die rechtliche Stimmigkeit keine Konsequenzen. Der Inhalt dieses Artikels dient lediglich dem Informationszweck und kann nicht mit einer Rechtsberatung gleichgestellt werden. Unser Angebot ist ohne Gewähr auf die Richtigkeit und Vollständigkeit der genannten Inhalte.

Kostenlose Demo

Die flexible, modulare HR-Plattform auf Salesforce

Der Akkordlohn richtet sich nach dem tatsächlich erzielten Arbeitsergebnis, auf Basis dessen der/die Mitarbeiter:in entlohnt wird. Welche Vor- und Nachteile das mit sich bringt, erfährst Du hier.

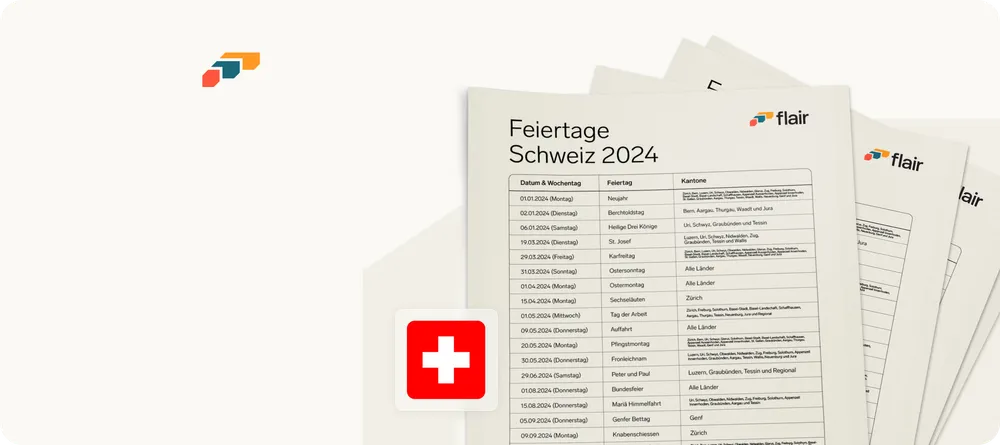

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in der Schweiz und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

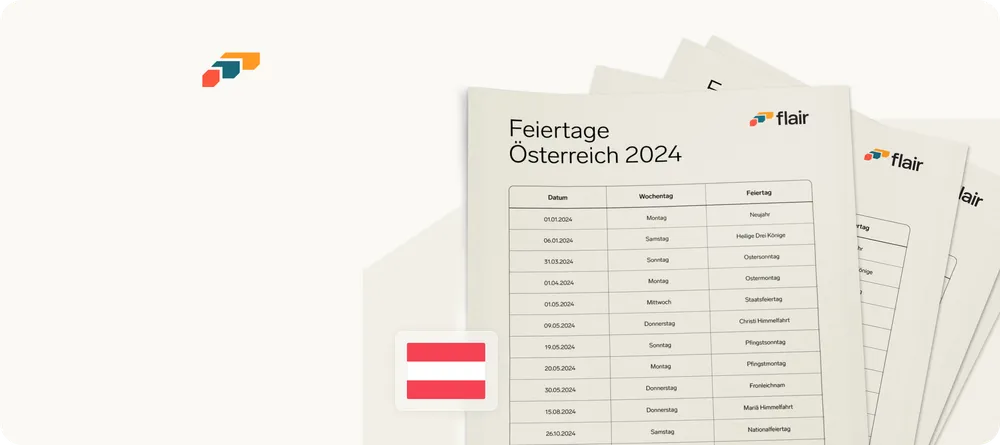

Wir haben für dich einmal alle gesetzlichen Feiertage 2024 in Österreich und deren Geltungsbereich in den einzelnen Regionen zusammengetragen. Die Übersicht steht auch zum kostenlosen Download bereit.

:quality(100)/f/145847/688x492/ff5fc9291c/menu-asset.png)

:quality(100)/f/145847/688x492/341b838d57/menu-asset-1.png)

Erfahre mehr

Erfahre mehr:quality(100)/f/145847/688x552/f9989ccde2/content-2.png)

:quality(100)/f/145847/688x492/36f4f4245b/menu-asset-2.png)