Bij het aannemen van nieuwe werknemers moeten werkgevers niet alleen naar het salaris kijken om de werkelijke kosten te berekenen, maar ook naar het totale aandeel van de werkgever in de indirecte loonkosten. Dit laatste is naast het loon de grootste kostenfactor voor je personeel. Dit zijn kosten zoals sociale zekerheidsbijdragen of kosten voor bijscholing van je werknemers. Een softwareoplossing zoals flair kan je helpen om deze bijkomende kosten bij te houden en in de tijd te volgen.

Wat zijn bijkomende loonkosten?

De term bijkomende loonkosten verwijst naar alle kosten die een werknemer maakt naast het loon. Onder de indirecte loonkosten vallen wettelijke ziektekostenverzekeringen, wettelijke pensioenverzekeringen, langdurige zorgverzekeringen, werkloosheidsverzekeringen, maar ook vakantiegeld of kosten voor de opleiding van werknemers. Dit zijn dus indirecte arbeidskosten waarmee zeker rekening moet worden gehouden, vooral bij het creëren van een nieuwe functie. Directe loonkosten hebben betrekking op de betaling van salarissen aan werknemers.

De indirecte loonkosten worden door de werkgever rechtstreeks aan het betreffende verzekeringskantoor betaald en zijn wettelijk voorgeschreven. Niettemin kunnen de indirecte loonkosten van bedrijf tot bedrijf verschillen. Dit komt doordat werkgevers bij het samenstellen van het sociale pakket ook een aantal vrijwillige voordelen aanbieden, zoals vakantiegeld of kerstbonussen. Hoewel deze hogere indirecte loonkosten een extra belasting vormen voor de portemonnee van het bedrijf, leiden ze meestal tot meer tevreden en gemotiveerde werknemers en kunnen ze een doorslaggevend voordeel zijn bij het werven van personeel.

Welke indirecte loonkosten moet je als werkgever betalen?

Er moet onderscheid worden gemaakt tussen wettelijke socialezekerheidsbijdragen, bijdragen aan de aansprakelijkheidsverzekering van werkgevers, vrijwillige speciale betalingen en bijdragen die bekend staan als heffingen. Daarnaast kan het bedrag aan indirecte loonkosten variëren afhankelijk van de locatie en grootte van het bedrijf, evenals het aantal werknemers. De berekening hangt ook af van het soort werk: de indirecte loonkosten zijn lager voor een marginaal werknemer, zoals een mini-job of midi-job, dan voor een voltijdse werknemer. De mini-jobber heeft een lager salaris, waardoor het werkgeversaandeel in de indirecte loonkosten lager is.

Socialezekerheidspremies zijn wettelijk verplicht en worden rechtstreeks aan de betreffende instantie doorgegeven zonder dat de werknemer ze vooraf ontvangt. Deze omvatten:

Ziektekostenverzekering

Pensioenverzekering

Zorgverzekering

Werkloosheidsverzekering

Werkgeversbijdragen aan de wettelijke ongevallenverzekering zijn gebaseerd op het ongevalsrisico van het betreffende beroep en worden betaald aan de betreffende vereniging van werkgeversaansprakelijkheidsverzekeringen. Daarnaast worden er drie verschillende bijdragen betaald:

Bijdrage U1: Bijdrage 1 is bedoeld voor werknemers die ziek worden en is bedoeld om doorbetaling van loon te garanderen in geval van ziekte. Als werknemers ziek worden, betaalt het ziekenfonds een deel van hun loon. De bijdragen kunnen per ziekenfonds iets verschillen. Werkgevers kunnen kiezen welk deel het ziekenfonds moet bijdragen: meestal ongeveer 40-80%. Bedrijven met 30 werknemers moeten deelnemen aan het U1 omslagstelsel. Bedrijven met <30 werknemers kunnen niet deelnemen.

Pay-as-you-go U2: Zorgverzekeraars in Duitsland betalen de volledige bezoldiging tijdens het zwangerschapsverlof uit de omslagbijdragen U2. Deelname en bijdragepercentages zijn wettelijk geregeld.

Levy U3: Heffing 3 is bedoeld om insolventie van werkgevers te voorkomen, zodat loondoorbetaling nog ten minste drie maanden is gegarandeerd. Deelname aan heffing 3 is verplicht voor alle bedrijven. Als de loondoorbetaling niet meer uit de faillissementsuitkering kan worden betaald, is deze dus alsnog veiliggesteld.

Toeslagkosten ontstaan door andere kosten, zoals:

Bijscholing

Inrichting van de werkplek (in de thuiswerkplek)

Kosten voor werving

Kosten voor werkkleding (deels vrijwillig)

Indien nodig, verhuiskosten

. Verhuiskosten

Belastingen op de loonlijst van werknemers

Kerstbonus (vrijwillig)

Vakantiegeld (vrijwillig)

Alle gegevens die relevant zijn voor de loonadministratie voor elke werknemer kunnen worden opgeslagen bij flair als onderdeel van onze HR-softwareoplossing, waardoor de loonadministratie en een volledig overzicht van alle bedrijfsrelevante kosten eenvoudiger worden.

Payroll makkelijk gemaakt met flair.

De kosten en tijd die je kwijt bent aan het werven van talent kunnen ook omlaag met flair en campagnes voor het zoeken naar talent kunnen overzichtelijker en effectiever worden georganiseerd. Met flair kun je werknemers zoeken op meer dan 2000 platforms. Je kunt ook landspecifieke rekruteringsplatforms selecteren en de inhoud dienovereenkomstig vertalen. Zo kun je talent over de hele wereld bereiken en je kandidatenpool snel uitbreiden.

Beheer alle sollicitatieplatforms centraal met flair.

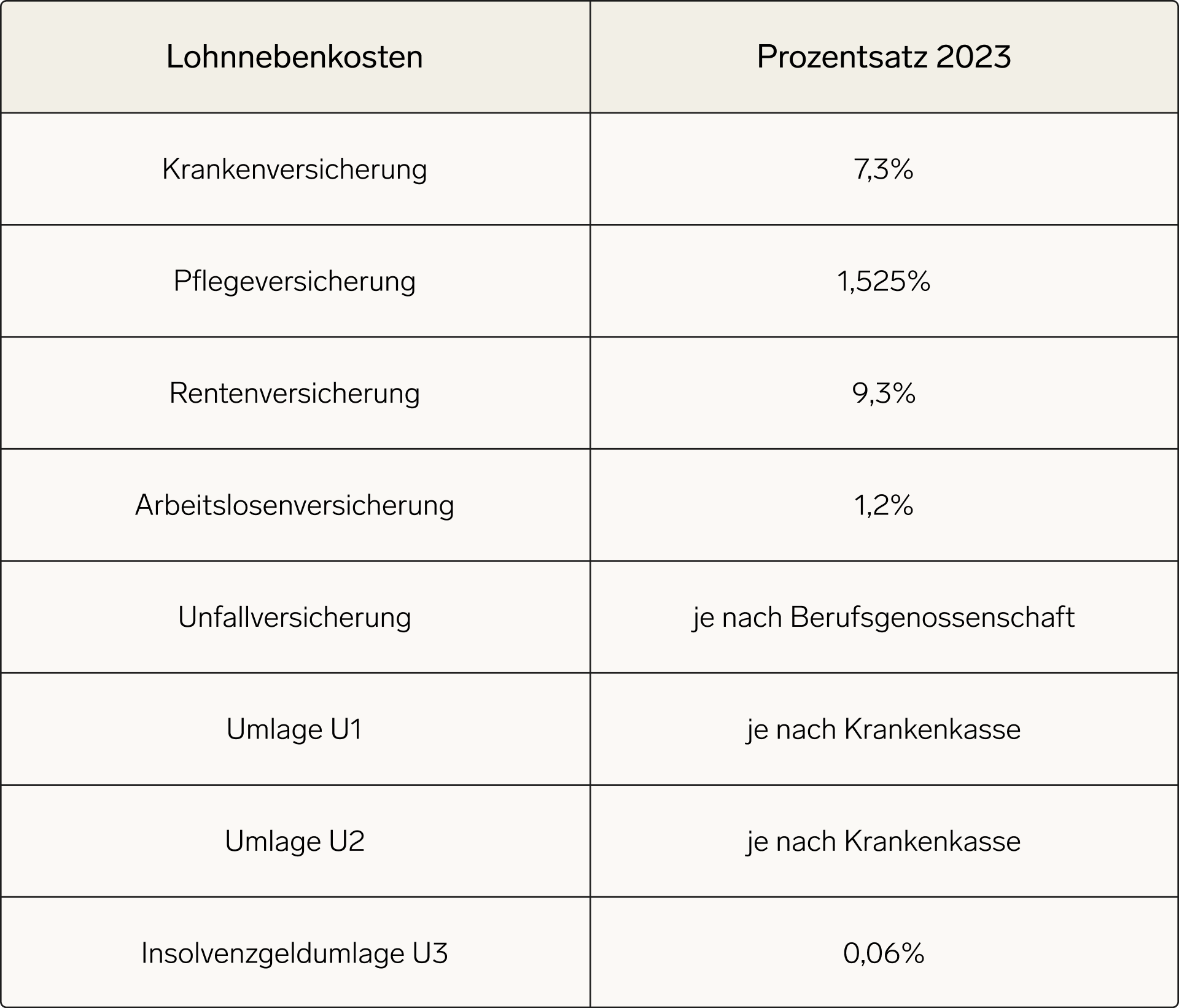

Höhe der Lohnnebenkosten

De hoogte van de premies is afhankelijk van het brutoloon, het zogenaamde werkgeversbruto. Voor de werkgever komt daar nog 22% van het bruto-inkomen van de werknemer bovenop. Bij hogere salarissen neemt de bijdrage ook toe, omdat deze natuurlijk aanzienlijk stijgt als percentage van de hoge salarissen. Om het brutoloon van de werknemer en de bijkomende kosten daarin te berekenen, moet je als werkgever de exacte bijdragevoeten kennen om in elk geval een onderscheid te kunnen maken tussen de loonkosten en de bijkomende loonkosten. Welke andere vergoedingen mogen worden toegevoegd en welke vrijwillige voordelen wil ik mijn werknemers aanbieden? Voor 2023 zijn de volgende indirecte loonkosten gepland:

Bijdrageheffingsgrenzen 2023

De bijdrageheffingsgrenzen zijn vanaf januari 2023 opnieuw verhoogd. Sinds 1 januari 2023 zijn de bijdrageheffingsgrenzen gestegen naar €59.850 per jaar voor de wettelijke ziektekostenverzekering en is de verplichte verzekeringsgrens gestegen naar €66.600.

De bijdragen worden berekend als een percentage van het brutoloon. Dit betekent dat de premies automatisch stijgen naarmate het salaris hoger is. Er is echter een bovengrens, de zogenaamde premiegrens. Dit verschilt per nieuwe en oude deelstaat:

Gezondheids- en langdurige zorgverzekeringspremiemaximum per maand: Nieuwe deelstaten €4987,50, oude deelstaten €4987,50.

Bijdragelimiet voor pensioenen en werkloosheidsverzekering per maand: oude deelstaten €7100, nieuwe deelstaten €7300.

Het bedrag boven deze limiet is belastingvrij.

Niet-loonkosten voor studenten en stagiairs

Studenten en stagiairs zijn vrijgesteld van sociale premies dankzij het studentenprivilege. Dit betekent dat ze zijn vrijgesteld van ziektekosten-, langdurige zorg- en werkloosheidsverzekeringen, wat natuurlijk gunstig is voor jou als werkgever in termen van lage indirecte loonkosten. Je moet alleen wettelijke ongevallenverzekeringsbijdragen en pensioenverzekeringsbijdragen betalen, die worden verdeeld tussen de student en de werkgever. Deeltijdse werknemers genieten een gelijkaardig statuut en bieden dus ook voordelen voor u als werkgever op het vlak van indirecte loonkosten: hier zijn forfaitaire bijdragen aan de ziekte- en pensioenverzekering verschuldigd ten belope van 13-15% van het loon. Voor mini-jobbers bedraagt de verplichte bijdrage voor de pensioenverzekering 3,6%.

Berekening van indirecte loonkosten

Bij de berekening van de indirecte loonkosten moeten de kosten voor sociale uitkeringen en overheadkosten bij elkaar worden opgeteld. Een ruwe schatting is ongeveer 21% van het brutoloon voor een voltijdse werknemer. Om de arbeidskosten te berekenen, moeten de volgende punten bij elkaar worden opgeteld:

Ziektekostenverzekering

Zorgverzekering

Werkloosheidsverzekering

Ongevallenverzekering

Pensioenverzekering

Opleiding en bijscholing

Indien van toepassing. Werkkleding

Kerstbonus indien van toepassing

Vakantiegeld indien van toepassing

Wervingskosten

Zoals u ziet, zijn er verschillende posten die in uw berekening moeten worden opgenomen. Hoe meer werknemers je hebt, hoe verwarrender het kan worden om dit handmatig te verwerken. Een softwareoplossing zoals flair kan je helpen om deze posten voor alle werknemers altijd bij te houden en kosten te besparen door bijvoorbeeld slim te werven. Bij de berekening spelen ook andere factoren een rol, zoals het brutosalaris, de inkomstenbelastingklasse, de federale staat, de verschuldigde kerkbelasting en de kinderbijslag.

Een voorbeeldberekening illustreert de posten die moeten worden opgenomen:

Max Mustermann is 27 jaar, heeft geen kinderen, leeft in een partnerschap (geen huwelijk) en heeft belastingklasse 1. Hij verdient € 2.500 bruto en woont in Düsseldorf, Noordrijn-Westfalen. Hij heeft een wettelijke ziektekostenverzekering. De premies bestaan uit 1,9 procent voor de U1-bijdrage en 0,49 procent voor de U2-bijdrage.

In dit geval bedragen de indirecte loonkosten €545,13 voor de werkgever(s):bij een brutoloon van 2500€. De berekening kan iets afwijken afhankelijk van de bijdrage aan de ziektekostenverzekering.

Conclusie

Zoals je duidelijk kunt zien, zijn de indirecte loonkosten een aanzienlijke factor die al tijdens het wervingsproces moet worden berekend, zodat je als recruiter weet waar je qua salaris kunt onderhandelen. flair biedt naast alle andere HR-processen een betrouwbare softwareoplossing om overzicht te houden en de kosten zo laag mogelijk te houden. Dit betekent dat je altijd de mogelijkheid hebt om de indirecte loonkosten van je werknemers bij te houden of vooraf te berekenen voor je financiële planning.

Disclaimer:

flair aanvaardt geen aansprakelijkheid voor juridische consistentie. De inhoud van dit artikel is uitsluitend bedoeld ter informatie en kan niet worden gelijkgesteld aan juridisch advies. Ons aanbod is zonder garantie voor de juistheid en volledigheid van de vermelde inhoud.

HR Business Partners zorgen voor een werknemergeoriënteerde en strategische aanpak binnen het bedrijf om de werknemerstevredenheid te versterken en een bedrijfscultuur tot stand te brengen.

KPI's zijn een integraal onderdeel geworden van de dagelijkse activiteiten van veel bedrijven en helpen bij het meten van productiviteit, tevredenheid en andere factoren.

Het stukloon is gebaseerd op het werkelijk behaalde werkresultaat, op basis waarvan de werknemer wordt beloond. De voor- en nadelen hiervan vind je hier.

:quality(100)/f/145847/688x492/ff5fc9291c/menu-asset.png)

:quality(100)/f/145847/688x492/341b838d57/menu-asset-1.png)

Leer Meer

Leer Meer:quality(100)/f/145847/688x552/f9989ccde2/content-2.png)

:quality(100)/f/145847/688x492/36f4f4245b/menu-asset-2.png)