Gratifikationen: Definition, Ansprüche, Alternativen

Katrin Kizilkan

Katrin Kizilkan

Arbeitgebende entscheiden sich aus verschiedenen Gründen für die Zahlung von Gratifikationen. Meist stehen Themen wie Mitarbeiterbindung und Mitarbeitermotivation im Vordergrund. Mit den Sonderzahlungen sollen die Betriebstreue und die geleistete Arbeit honoriert werden, oder auch Anreize für eine lange Betriebszugehörigkeit und gute Leistungen geschaffen werden.

Finanzielle Sonderzuwendungen allein können zwar keine nachhaltige Motivation bewirken, trotzdem sind sie ein wichtiger Baustein einer gesunden Arbeitsbeziehung, weil Mitarbeitende eine besondere Wertschätzung ihrer Arbeit erfahren.

Was Gratifikationen sind: Die Definition

Gratifikationen begegnen uns in der Arbeitswelt häufig unter folgenden Bezeichnungen:

- Sonderzahlungen

- Sonderzuwendungen

- Sondervergütungen

- Jubiläumszahlungen

- Bonuszahlungen

- Tantiemen

- Prämienzahlungen

- Einmalzahlungen

Bei jeder Art der Gratifikation erhalten Arbeitnehmende eine finanzielle Zuwendung zusätzlich zum vereinbarten Monatsgehalt. Populäre Sonderzahlungen sind das Urlaubsgeld und das Weihnachtsgeld. Auch Jubiläumsgaben sind weit verbreitet. Hier gilt, auch wenn es sich um freiwillige Arbeitgeberleistungen handelt, gleiches Recht für alle. Das bedeutet, dass die ganze Belegschaft die Zahlung, beispielsweise die Weihnachtsgratifikation, bekommt.

Anders verhält es sich bei den Bonuszahlungen und Tantiemen. Diese können - je nach zugrundeliegender Vereinbarung - nur an einzelne Mitarbeitende oder Teams ausgeschüttet werden, weil sie an eine bestimmte Bedingung (z. B. Erreichung der Zielvorgaben) geknüpft sind.

Steuerliche Behandlung von Gratifikationen

Aufgrund ihres Entgeltcharakters zählen alle genannten Gratifikations-Arten zum steuerpflichtigen Einkommen der Beschäftigten. Einmalzahlungen werden rein steuerlich den „sonstigen Bezügen” zugerechnet, fortlaufende Zahlungen dem regulären „Arbeitsentgelt”. Diese Tatsache kann bewirken, dass Arbeitnehmende- je nach Steuerklasse und Familienstand - durch die Sonderzahlungen in eine höhere Progressionsstufe rutschen, also unter dem Strich etwas mehr Steuern bezahlen müssen.

Haben Arbeitnehmende einen Anspruch auf eine Gratifikation (mehr zum Thema Ansprüche erfährst Du weiter unten im Artikel) ist es im Übrigen nicht erlaubt, diese in steuerfreie oder pauschal besteuerte Leistungen umzuwandeln. Wenn jedoch kein solcher Anspruch besteht oder Du deinen Mitarbeitenden noch mehr Gutes tun möchtest, kannst Du als Arbeitgeber:in zu anderen Sonderzuwendungen greifen.

Diese Alternativen gibt es

Als Alternativen oder zusätzliche Benefits stehen dir und deinen Beschäftigten die sogenannten Sachzuwendungen zur Verfügung. Das bedeutet, dass deine Angestellten keine Geldleistung erhalten, sondern eben Sachwerte, beispielsweise Laptops oder Tankgutscheine. Doch Achtung, nicht jeder Sachbezug ist komplett steuerfrei, denn hier kommt der sogenannte „geldwerte Vorteil” ins Spiel.

Aktuell (Stand 2023) können Arbeitgebende ihrer Belegschaft Sachwerte bis zu einer Freigrenze von 50 Euro im Monat steuerfrei gewähren. Restbeträge sind nicht in die Folgemonate übertragbar. Wird diese Freigrenze überschritten, entsteht die Steuerpflicht, und zwar für den Gesamtbetrag (Freigrenze und Freibetrag unterscheiden sich hier) aufgrund eines geldwerten Vorteils.

An dieser Stelle erlauben wir uns den Hinweis, dass unser Artikel keine Steuer- oder Rechtsberatung darstellt. Auch wenn wir in der Informationserstellung nach bestem Wissen und Gewissen arbeiten, können wir keine Haftung für fortlaufende Aktualität, Richtigkeit und Vollständigkeit übernehmen.

Rechtsgrundlagen für die Zahlung der Gratifikation

Nun kommen wir zu der Frage, ob Arbeitnehmende einen Anspruch auf eine Gratifikation haben, wie bereits weiter oben angedeutet. Eine offizielle Regelung zur Zahlung von Gratifikationen finden wir weder im Bürgerlichen Gesetzbuch (BGB) noch im Entgeltfortzahlungsgesetz (EFZG). Arbeitnehmende haben also keinen gesetzlichen Anspruch auf Sondervergütungen. Da keine staatliche Norm existiert, können Ansprüche lediglich aus folgenden Vereinbarungen und Grundsätzen hergeleitet werden:

- Arbeitsvertrag: Entstehen die Ansprüche im Individualarbeitsvertrag, so erlöschen sie auch mit ihm. Bei Fortbestehen des Vertrages können sie nur durch eine Vertragsänderung oder die sogenannte Änderungskündigung beseitigt werden.

- Tarifvertrag: Sind die Sondervergütungen im Tarifvertrag geregelt, bedarf es keiner einzelvertraglichen Regelung mehr, außer die Beschäftigten sollen bessergestellt werden.

- Betriebsvereinbarung: Die Auszahlung und Höhe der Gratifikationen kann auch in einer Betriebsvereinbarung geregelt werden, auf die im Arbeitsvertrag Bezug genommen wird. Dies birgt den entscheidenden Vorteil für den/die Arbeitgeber:in, dass, sollten Änderungen anstehen, nur die Betriebsvereinbarung erneuert werden muss.

- Gleichbehandlungsgrundsatz: Aufgrund des Gleichbehandlungsgrundsatzes darf der/die Arbeitgeber:in nicht einzelne Beschäftigte oder bestimmte Gruppen von Gratifikationszahlungen ausschließen. Ausnahmen gelten bei häufigen, nicht rechtmäßigen Fehlzeiten und wirksamer (nicht: betriebsbedingter) Kündigung.

- Betriebliche Übung: Die sogenannte betriebliche Übung lässt einen Gratifikations-Anspruch für Arbeitnehmende immer dann entstehen, wenn der/die Arbeitgeber:in die Sonderzahlungen dreimal in Folge und ohne Widerrufs- oder Freiwilligkeitsvorbehalt geleistet hat. Was dies bedeutet, gilt es, im Folgenden zu klären.

Freiwilligkeits- und Widerrufsvorbehalt

Bevor wir zu den Begriffsdefinitionen und Erläuterungen kommen, ist es wichtig zu wissen, dass Du als Arbeitgeber:in dich nur für einen der beiden Vorbehalte entscheiden solltest. Eine Kombination aus beiden scheint zwar möglich, ist aber aufgrund mangelnder Klarheit häufig unwirksam. Hier holst Du dir am besten Rat bei einem Arbeitsrecht-Experten.

Der Freiwilligkeitsvorbehalt

Zweck dieser Klausel ist es, für die Zukunft keinen Anspruch aus der betrieblichen Übung entstehen zu lassen. Der/die Arbeitgeber:in kann sich somit in jedem Gratifikations-Zeitraum neu entscheiden, ob er/sie die Sonderzahlung leisten möchte.

Bei der Formulierung des Freiwilligkeitsvorbehaltes (dieser muss im Übrigen bei jeder Gewährung der Sonderzahlung erneuert werden), muss er/sie sich unbedingt an das Transparenzgebot des§ 307 Abs. 1 S. 2 BGB halten, da die Klausel, wie auch aus der Rechtspraxis des Bundesarbeitsgerichtes (BAG) hervorgeht, sonst unwirksam sein kann. Konkret bedeutet dies, dass die Formulierung so klar sein muss, dass bei den Arbeitnehmenden kein Zweifel an der Freiwilligkeit der Zahlung entsteht.

Der Widerrufsvorbehalt

Wie der Name bereits sagt, kann mit dieser Vertragsbestimmung ein bereits bestehender Anspruch unter bestimmten Bedingungen zum Erlöschen gebracht werden.

Darf der/die Arbeitgeber:in Gratifikationen wegen Fehlzeiten kürzen?

Ja, das ist grundsätzlich möglich - die vorherige vertragliche Regelung der Kürzungsmöglichkeit vorausgesetzt. Gibt es eine solche Vereinbarung nicht, wird sich die Rechtsprechung am Zweck der Sonderzahlung orientieren. Wird also beispielsweise die Dauer der Betriebszugehörigkeit belohnt, ist es wahrscheinlich, dass der/die Arbeitnehmende trotz Fehlzeiten Anspruch auf eine Gratifikation in voller Höhe hat. Bei einem reinen Entgeltcharakter hingegen erscheint eine Kürzung rechtmäßig.

Durch vertragliche Regelungen zur Kürzung darf kein/e Arbeitnehmer:in in unzulässiger Weise benachteiligt oder in seinen/ihren Rechten in unangemessener Weise beeinträchtigt werden.

Wie sieht es mit einer Kürzung bei Kündigung aus?

Auch hier ist eine Reduzierung nicht ausgeschlossen. Der/die Jurist:in wird sich zunächst die zugrunde liegende Vertragsvereinbarung ansehen, bevor er/sie die Rechtmäßigkeit beurteilt. Fehlt eine solche Klausel, ist wieder, wie bei der Kürzung wegen Fehlzeiten, der Sinn und Zweck der Gratifikation entscheidend.

Rückzahlungsklauseln: Wann muss der/die Arbeitnehmer:in die Gratifikation zurückzahlen?

Eine Rückzahlung der Gratifikation kommt dann in Betracht, wenn der/die Arbeitnehmer:in kurz nach Auszahlung der Sondervergütung aus dem Unternehmen ausscheidet. Wiederum richtet sich die Vorgehensweise nach den zwischen Arbeitgebenden und Arbeitnehmenden getroffenen Vereinbarungen oder dem Gratifikationszweck.

Auch die Rückzahlungsklausel muss nach dem Transparenzgebot des § 307 Abs. 2 S. 1 klar und eindeutig formuliert sein und sich im Rahmen der arbeitsrechtlichen Grenzen bewegen.

Weiterhin hat die Rechtsprechung für Rückzahlungsklauseln, die einzelvertraglich festgehalten werden, einige Grundregeln aufgestellt:

- Am Jahresende zahlbare Gratifikationen, die sich betraglich unter 100 Euro bewegen, können nicht zurückgefordert werden.

- Bewegt sich die Sonderzahlung in einem Bereich über 100 Euro, aber unter einem Monatsgehalt, kann der/die Arbeitnehmende nur dann zur (teilweisen) Rückzahlung verpflichtet werden, wenn er/sie vor dem 31. März des Folgejahres den Betrieb verlässt.

- Für alle betraglich über einem Monatsgehalt liegenden Gratifikationen können längere Bindungsfristen vereinbart werden, wobei diese sich an den Kündigungsfristen der Arbeitnehmenden orientieren sollten.

- Ausgeschlossen sind Bindungszeiträume über den 30. Juni des Folgejahres hinaus.

- Alle Prämien, die sich auf bereits erbrachte Leistungen beziehen oder Entgeltcharakter haben, können nicht mit Rückzahlungsklauseln belegt werden.

Fazit

Das Personal ist das Herzstück eines jeden Unternehmens. Daher wirst Du als Arbeitgeber:in vielleicht häufig darüber nachdenken, wie Du in Zeiten eines ausgeprägten Fachkräftemangels in Deutschland deine Mitarbeitenden langfristig an dein Unternehmen binden kannst.

Egal, ob Du dich für Gratifikationen, steuerfreie Benefits oder steuerbegünstigte Lösungen im Bereich des geldwerten Vorteils entscheidest: Du brauchst eine effiziente und übersichtliche Software in der Lohnabrechnung. Wir von flair verfügen über jahrelange Expertise in diesem Bereich und beraten dich gerne. Neugierig? Sieh dir gleich an, was flair sonst noch kann. Wir freuen uns auf dich!

In Verbindung stehende Artikel

EU AI Act in HR: Welche KI-Tools sind erlaubt – und welche nicht?

Darf ChatGPT im Recruiting genutzt werden? Sind KI-gestützte Bewerberrankings noch erlaubt? Was der EU AI Act wirklich für HR bedeutet – und welche KI-Tools erlaubt bleiben.

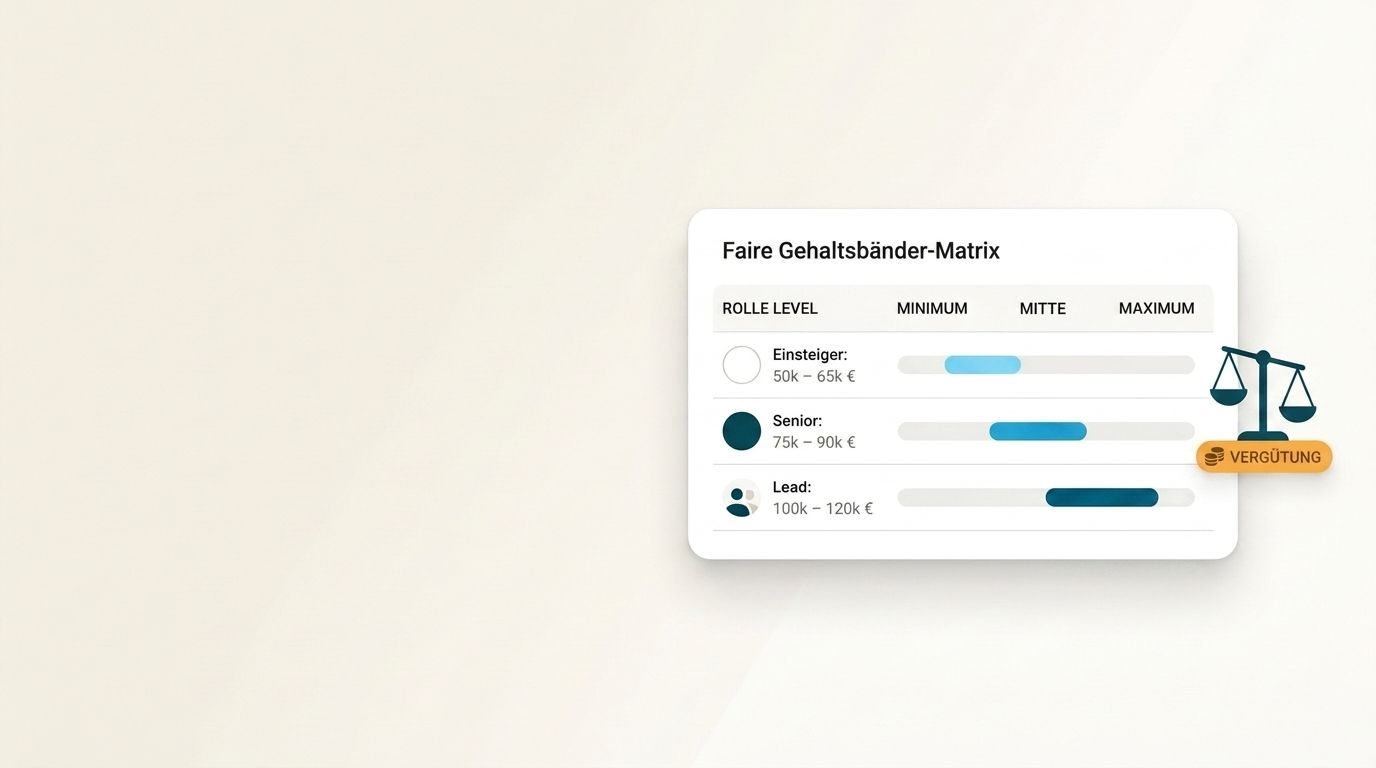

Gehaltsbänder 2026/2027: Wie du eine faire Gehaltsmatrix aufbaust – bevor es Pflicht wird

Die EU-Entgelttransparenzrichtlinie verlangt objektive, geschlechtsneutrale Vergütung – und der verschobene Zeitplan in Deutschland ist dein Zeitfenster, jetzt eine faire Gehaltsmatrix aufzubauen. Ein Leitfaden in 8 Schritten.

Wenn Mitarbeitende nach Gehaltsunterschieden fragen: Ein Leitfaden für HR

Gehaltstransparenz verändert die Art, wie Unternehmen über Vergütung sprechen. Dieser Leitfaden zeigt, wie HR Gehaltsunterschiede verständlich erklärt, Vertrauen schafft und Mitarbeitende durch transparente Kommunikation überzeugt.