Lohnnebenkosten 2023: Alles was Du wissen solltest!

Katrin Kizilkan

Katrin Kizilkan

Bei der Einstellung neuer Mitarbeiter:innen sollte man als Arbeitgeber:in um die tatsächlichen Kosten zu berechnen nicht nur die Gehälter anschauen, sondern den gesamten Arbeitgeberanteil bei den Lohnnebenkosten. Zweiteres ist neben den Löhnen der größte Kostenfaktor für dein Personal. Es geht hier um Aufwendungen, wie Sozialabgaben in Form von Sozialversicherungsbeiträge oder Kosten für Weiterbildungen deiner Mitarbeiter:innen. Um die Nebenkosten zu berechnen, sowie sie im weiteren Verlauf nachzuhalten, kann eine Softwarelösung wie flair helfen, den Überblick zu bewahren.

Was sind Lohnnebenkosten?

Der Begriff Lohnnebenkosten bezeichnet all die Kosten, die für eine:n Arbeitnehmer:in anfallen, neben Arbeitsentgelt. Zu den Lohnnebenkosten gehören unter anderem die gesetzliche Krankenversicherung, gesetzliche Rentenversicherung, Pflegeversicherung, Arbeitslosenversicherung, aber auch Urlaubsgeld oder Kosten für Weiterbildungen der Mitarbeiter:innen. Es handelt sich somit um indirekte Arbeitskosten, die man vor allem bei der Schaffung einer neuen Stelle unbedingt mit einkalkulieren sollte. Direkte Arbeitskosten beziehen sich auf die Zahlung des Gehaltes an die Arbeitnehmer:innen.

Die Lohnnebenkosten werden direkt an die jeweilige Versicherungsstelle von Arbeitgeberseite bezahlt und sind gesetzlich vorgeschrieben. Trotzdem können Lohnnebenkosten von Unternehmen zu Unternehmen variieren. Das hängt damit zusammen, das es bei der Zusammenstellung des Sozialpaketes von Arbeitgeberseite auch einige freiwillige Leistungen wie beispielsweise Urlaubsgeld oder Weihnachtsgeld gibt. Diese höheren Lohnnebenkosten stellen zwar eine zusätzliche Belastung für das Firmenportemonnaie dar, führen jedoch auch meist zu zufriedeneren und motivierteren Mitarbeiter:innen und können beim Recruiting einen entscheidenen Pluspunkt darstellen.

Welche Lohnnebenkosten muss man als Arbeitgeber:in zahlen?

Zu unterscheiden sind die gesetzlich festgelegten Sozialbeiträge zur Pflichtversicherung, die Beiträge zur Berufsgenossenschaft, die freiwilligen Sonderzahlungen und die als Umlage bezeichneten Beiträge. Zudem kann sich die Höhe der Lohnnebenkosten nach Standort und Größe des Unternehmens, sowie Angestelltenzahl unterscheiden. Auch richtet sich die Berechnung danach, was für eine Anstellungsform vorliegt: bei einem geringfügig Beschäftigten wie beispielsweise einem Minijob oder Midijob sind die Lohnnebenkosten geringer, als bei eine Vollzeit-Anstellung. Der/die Minijobber:in ansich hat ein niedrigeres Gehalt wodurch sich die Anteile der Arbeitgeber:innen an den Lohnnebenkosten verringern.

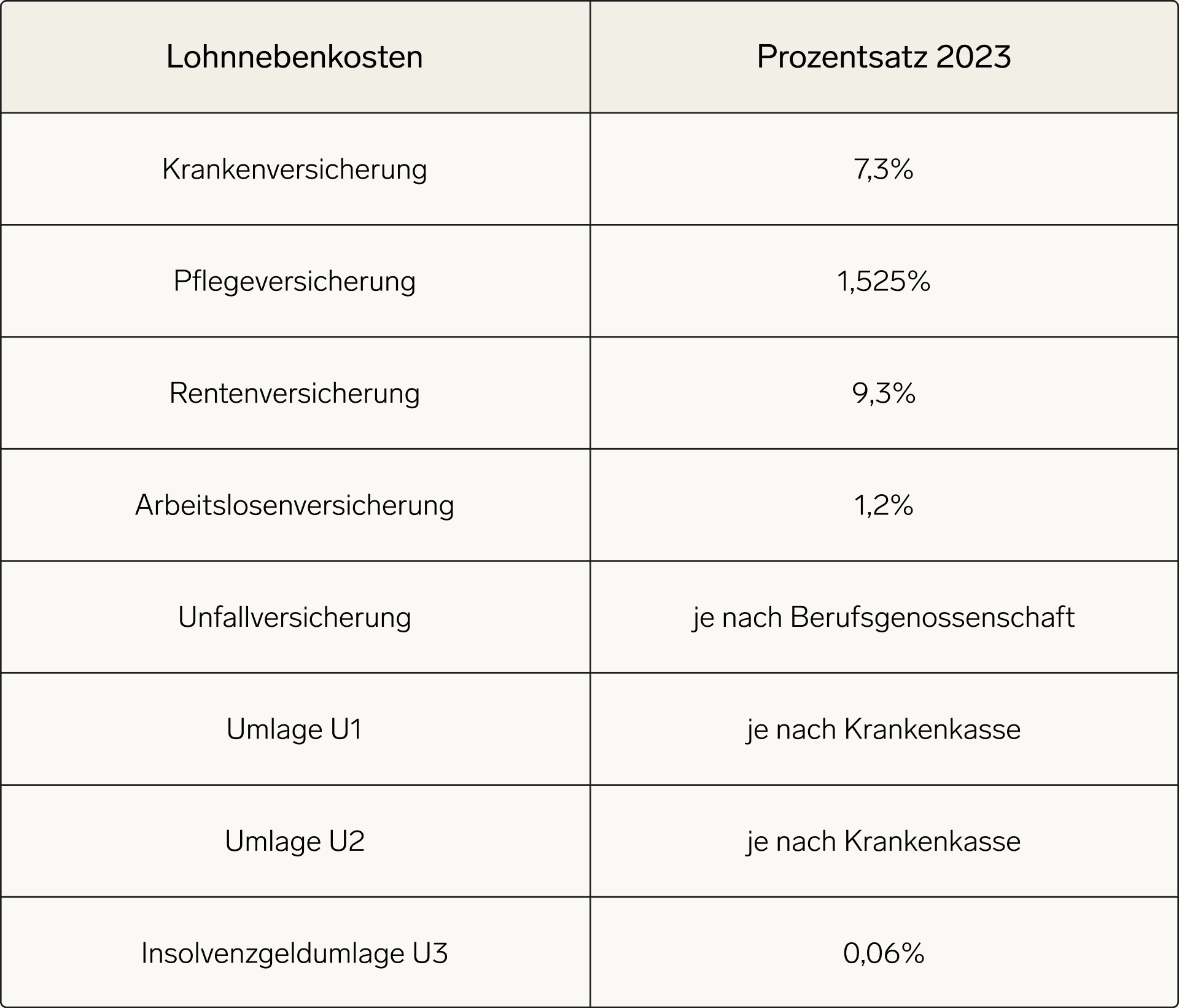

Die Sozialversicherungsbeiträge sind gesetzlich vorgeschrieben und werden unmittelbar an die jeweilige Stelle weitergeleitet, ohne das der/die Arbeitnehmer:in sie vorher erhält. Dazu zählen:

- Krankenversicherung

- Rentenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

Die Arbeitgeberbeiträge zur gesetzlichen Unfallversicherung richten sich nach dem Unfallrisiko des jeweiligen Berufes und werden an die zuständige Berufsgenossenschaft abgeführt. Zudem werden drei verschiedene Umlagen entrichtet:

- Umlage U1: Die Umlage 1 richtet sich an erkrankte Mitarbeiter:innen und soll die Lohnfortzahlung im Krankheitsfall sicherstellen. Bei Erkrankung der Mitarbeiter:innen übernimmt die Krankenkasse ein Teil des Lohns. Die Beiträge können von Krankenkasse zu Krankenkasse leicht variieren. Arbeitgeber:innen können die anteilige Übernahme wählen, mit der sich die Krankenkasse beteiligen soll: meist geht es hier um 40-80%. Unternehmen mit <30 Mitarbeiter:innen müssen am Umlageverfahren U1 teilnehmen. Firmen mit >30 Mitarbeiter:innen ist die Teilnahme nicht möglich.

- Umlage U2: Aus den Umlagebeiträgen U2 zahlen Krankenkassen in Deutschland die gesamten Bezüge während des Mutterschutzes. Hier sind die Teilnahme und die Beitragssätze verpflichtend gesetzlich geregelt.

- Umlage U3: Die Umlage 3 soll davor absichern, dass Arbeitgeber:innen durch Insolvenz zahlungsunfähig geworden sind, damit die Lohnfortzahlung zumindest für 3 Monate weitere gesichert ist. Die Teilnahme am Umlageverfahren 3 ist obligatorisch für alle Unternehmen. Wenn die Entgeltfortzahlung aus dem Insolvenzgeld nicht mehr geleistet werden kann, ist diese somit trotzdem abgesichert.

Weitere Nebenkosten entstehen durch sonstige Aufwendungen wie:

- Weiterbildung

- Einrichtung des Arbeitsplatzes (im Home Office)

- Kosten für Recruiting

- Kosten für Berufsbekleidung (teilweise freiwillig)

- Ggfs. Umzugskosten

- Steuern auf Lohnsumme der Angestellten

- Weihnachtsgeld (freiwillig)

- Urlaubsgeld (freiwillig)

Alle für die Abrechnung relevanten Details zu jedem/jeder Mitarbeiter:in können bei flair im Rahmen unserer HR-Softwarelösung gespeichert werden und erleichtern somit die Abrechnung und den Gesamtüberblick, über alle unternehmensrelevanten Kosten.

Auch die Kosten und der Zeitaufwand für das Recruiting-Thema lassen sich durch flair reduzieren und Kampagnen zur Talentsuche übersichtlicher und effektiver gestalten. Mit flair kannst Du auf über 2000 Plattformen nach Mitarbeiter:innen suchen. Auch länderspezifische Recruitingplattformen können ausgewählt und Inhalte entsprechend übersetzt werden. So sprichst Du Talente auf der ganzen Welt an und kannst den Bewerberpool schnell erweitern.

Höhe der Lohnnebenkosten

Die Höhe der Beiträge richtet sich nach der Höhe des Bruttogehalts, das sogenannte Arbeitgeberbrutto. 22% des Bruttoeinkommens der Mitarbeiter:innen kann für den/die Arbeitgeber:in ungefähr nochmal on top gerechnet werden. Bei höheren Gehältern steigt somit auch der Beitragssatz, da dieser sich prozentual auf hohe Löhne natürlich deutlich erhöht. Um den Bruttolohn des Arbeitnehmers und die darin enthaltenen Nebenkosten zu berechnen, solltest Du als Arbeitgeber:in die genauen Beitragssätze kennen um zu differenzieren, was die Lohnkosten und wie hoch die Lohnnebenkosten im jeweiligen Fall sind. Was kommen ggfs. noch für Zulagen hinzu und welche freiwilligen Leistungen möchte ich für meine Mitarbeiter:innen gleichermaßen anbieten. Für 2023 sind folgende Lohnnebenkosten geplant:

Beitragsbemessungsgrenzen 2023

Die Beitragsbemessungsgrenzen sind ab Januar 2023 wieder angestiegen. Seit dem 1. Januar 2023 sind die Beitragsbemessungsgrenzen auf 59.850€ jährlich für die gesetzliche Krankenversicherung gestiegen und die Versicherungspflichtgrenze steigt auf 66.600€ an.

Die Beiträge werden prozentual vom Bruttoentgelt bemessen. Dadurch steigen die Beiträge bei höheren Gehältern automatisch. Es gibt allerdings hier eine Deckelung, die sogenannte Beitragsbemessungsgrenze. Diese unterscheidet sich nach den neuen und alten Bundesländern:

- Kranken- und Pflegeversicherung Beitragsbemessungsgrenze pro Monat: Neue Bundesländer 4987,50€, alte Bundesländer 4987,50€.

- Renten- und Arbeitslosenversicherung Beitragsbemessungsgrenze pro Monat: Alte Bundesländer 7100€, neue Bundesländer 7300€.

Der Betrag der über dieser Grenze liegt ist abgabenfrei.

Lohnnebenkosten bei Student:innen und Praktikant:innen

Student:innen sowie Praktikant:innen lassen sich Dank des Werkstudentenprivilegs sozialversicherungsfrei beschäftigen. Damit sind sie von Kranken-, Pflege- und Arbeitslosenversicherung befreit, was dir als Arbeitgeber:in natürlich in den niedrigen Lohnnebenkosten zu Gute kommt. Für dich fallen lediglich Abgaben für die gesetzliche Unfallversicherung an, sowie Beiträge für die Rentenversicherung, die sich zwischen Student:in und Arbeitgeber:in aufteilt. Geringfügige Beschäftige genießen einen ähnlichen Status und bringen demnach auch Vorteile für dich als Arbeitgeber:in mit sich, was die Lohnnebenkosten angeht: hier fallen pauschal Beiträge zur Kranken- und Rentenversicherung i.H.v. 13-15% des Entgelts an. Bei Minijobbern liegt der Beitragsanteil bei der Rentenversicherung, der Pflicht ist, bei 3,6%.

Kalkulation der Lohnnebenkosten

Bei der Berechnung der Lohnnebenkosten müssen Kosten für die Sozialleistungen sowie Gemeinkosten addiert werden. Über den Daumen gepeilt kann man sagen, dass bei einem/einer Vollzeit-Beschäftigten mit ca. 21% des Bruttogehalts kalkuliert werden sollte. Um die Lohnkosten zu berechnen, müssen demnach folgende Punkte addiert werden:

- Krankenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

- Unfallversicherung

- Rentenversicherung

- Aus- und Weiterbildung

- ggfs. Berufsbekleidung

- ggfs. Weihnachtsgeld

- ggfs. Urlaubsgeld

- Kosten für Recruiting

Du siehst, es gibt einige Posten, die in deine Rechnung miteinzubeziehen sind. Je mehr Mitarbeiter:innen Du beschäftigst, desto unübersichtlich kann es werden, dies manuell zu bearbeiten. Eine Softwarelösung wie flair kann dir dabei helfen, diese Posten stets für alle Angestellten im Überblick zu behalten und dabei auch Kosten für beispielsweise smartes Recruiting einzusparen. Es spielen zudem für die Berechnung noch weitere Faktoren eine Rolle, wie Bruttogehalt, Lohnsteuerklasse, Bundesland, Kirchensteuerpflicht und Kinderfreibeträge.

Ein Rechenbeispiel verdeutlicht die miteinzubeziehenden Posten:

Max Mustermann ist 27 Jahre alt, hat keine Kinder und lebt in einer Partnerschaft (nicht Ehe) und hat die Steuerklasse 1. Er verdient 2500€ Brutto und lebt in Düsseldorf, Nordrhein Westfalen. Er ist gesetzlich versichert. Die Umlagen setzen sich aus 1,9 Prozent für Umlage U1 und 0,49 Prozent für die Umlage U2 zusammen.

Krankenversicherung (7,3 %) 182,50€ + Pflegeversicherung (1,525 %) 38,13€ + Rentenversicherung (9,3 %) 232,50€ + Arbeitslosenversicherung (1,2%) 30,00€ + Umlage U1 1,9 % 47,50€ + Umlage U2 0,49 % 12,25€, Insolvenzgeldumlage (U3) 2,25€

= Summe 545,13 Euro

Die Lohnnebenkosten betragen in diesem Fall 545,13€ für den/die Arbeitgeber:in bei einem Bruttogehalt von 2500€. Die Berechnung kann je nach Krankenkassenbeitrag leicht abweichen.

Fazit

Man sieht ganz klar, die Lohnnebenkosten sind ein beachtlicher Faktor, der bereits bei dem Recruitingprozess berechnet sein sollte, damit man als Personaler:in weiß, bis wohin man gehaltstechnisch verhandeln kann. flair bietet neben allen anderen HR-Prozessen auch hier eine vertrauenswürdige Softwarelösung, um den Überblick zu behalten sowie die Kosten so gering wie möglich zu halten. So hast Du stets die Möglichkeit, die Lohnnebenkosten für deine Mitarbeiter:innen nachzuvollziehen oder auch für deine Finanzplanung im Vorfeld zu kalkulieren.

Disclaimer:

flair übernimmt für die rechtliche Stimmigkeit keine Konsequenzen. Der Inhalt dieses Artikels dient lediglich dem Informationszweck und kann nicht mit einer Rechtsberatung gleichgestellt werden. Unser Angebot ist ohne Gewähr auf die Richtigkeit und Vollständigkeit der genannten Inhalte.

In Verbindung stehende Artikel

Entgelttransparenz: Der Schlüssel zu fairen Gehaltsentscheidungen

Transparente Vergütung wird zum Wettbewerbsfaktor. Eine strukturierte Lohnrunde mit klaren Kriterien schafft Fairness, Vertrauen und Arbeitgeberattraktivität – inklusive Checkliste.

5 HR-Strategien für die Energiebranche: Herausforderungen und Lösungen

Erfahre, wie Unternehmen in der Energiebranche Fachkräfte gewinnen, binden und den digitalen Wandel mit effektiven HR-Strategien erfolgreich gestalten.

Die 7 größten HR-Herausforderungen in der Fertigungsindustrie

Fachkräftemangel, Schichtplanung, Digitalisierung – die HR-Herausforderungen in der Fertigungsindustrie sind vielfältig. Erfahre, wie moderne HR-Software hilft, Prozesse zu optimieren, Talente zu binden und dein Unternehmen zukunftssicher zu machen.