Die Lohnsteuerbescheinigung ist eines der wichtigsten Dokumente, welches Du für Deine Einkommenssteuererklärung benötigst. Als Arbeitnehmer:in siehst Du auf Deiner Lohnsteuerbescheinigung, wie viel Lohn Du im vergangenen Kalenderjahr von Deinem Arbeitgeber erhalten hast.

Ebenso findest Du auf Deiner Lohnsteuerbescheinigung, wie viel Lohnsteuerzahlungen oder Sozialversicherungsabgaben Du von Deinem Lohn leisten musstest. Im folgenden Artikel erfährst Du daher einmal alles zum Thema Lohnsteuerbescheinigung.

Was ist eine Lohnsteuerbescheinigung?

Eine Lohnsteuerbescheinigung ist ein Ausdruck, den Du in der Regel einmal pro Jahr von Deinem Arbeitgeber erhältst. Es handelt sich dabei auch um die „elektronische Lohnsteuerbescheinigung“. Letztere hat bereits 2013 die damalige „Lohnsteuerkarte“ abgelöst.

Deine Lohnsteuerbescheinigung wird von den Finanzbehörden erstellt und listet alle Lohnsteuerabzüge sowie Sozialabgaben auf, die Dein Arbeitgeber im vergangenen Kalenderjahr von Deinem Bruttogehalt abgeführt hat. Außerdem findest Du auf Deiner Lohnsteuerbescheinigung Deine individuelle Steuerklasse sowie Deine geltenden Freibeträge (zusammen auch „ELSTAM“, für „Elektronische Lohnsteuerabzugsmerkmale“ genannt).

Wann bekommt man die elektronische Lohnsteuerbescheinigung zugesandt?

Den Ausdruck Deiner elektronischen Lohnsteuerbescheinigung bekommst Du in der Regel mit Deiner Lohnabrechnung im Februar des Folgejahres zugesendet. Gemäß §108 Absatz 3 Abgabenordnung gilt ferner, dass Dir die Lohnsteuerbescheinigung spätestens bis zum letzten Werktag im Monat Februar zugänglich gemacht werden muss (1).

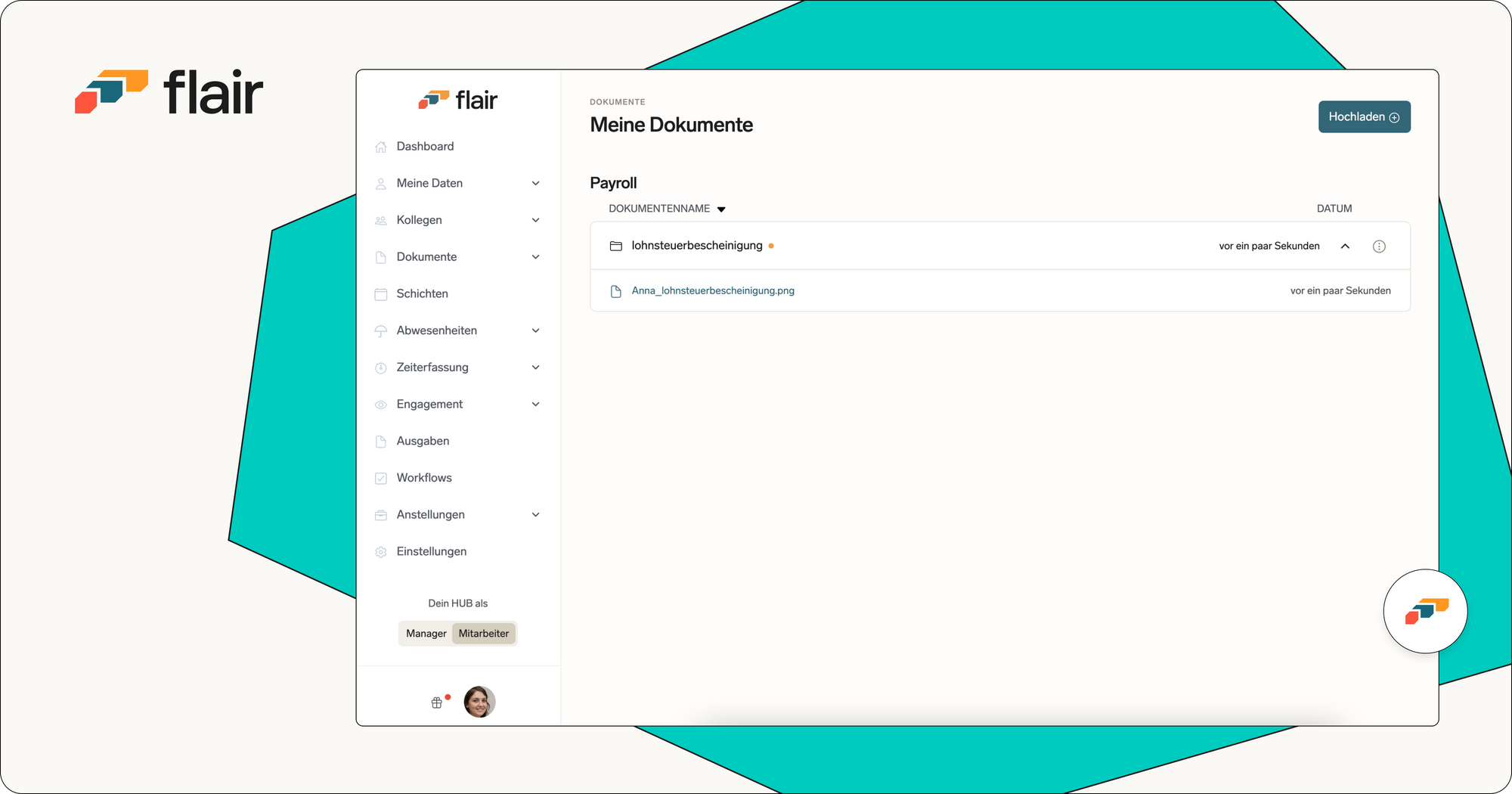

Mit flair bekommst Du Deine Lohnsteuerbescheinigungen ganz einfach in den Employee Hub hochgeladen und kannt sie jederzeit einsehen.

Lohnsteuerbescheinigung im Employee Hub unter "Meine Dokumente" einsehbar

Welche Informationen beinhaltet die Lohnsteuerbescheinigung?

Der Ausdruck Deiner elektronischen Lohnsteuerbescheinigung beinhaltet folgende Informationen:

• Deine Steuer-Identifikationsnummer (auch „Steuer-ID“ genannt) • Deine Steuerklasse (von 1 bis 6) • Deine Beiträge für die Kirchensteuer (falls Du Mitglied in der Kirche bist) • Deine Kinderfreibeträge (von 0 bis 6 in 0,5-Schritten) • Deine Beiträge für den Solidaritätszuschlag • Deine Versorgungsbezüge • Deine Verpflegungszuschüsse • Deine Arbeitgeberleistungen • Deine Einkünfte aus einer Auswärtstätigkeit (falls vorhanden) • Deine Kosten für die doppelte Haushaltsführung (falls vorhanden)

Allgemeine Daten:

Auf der linken Seite Deiner Lohnsteuerbescheinigung findest Du zunächst Deine Steuer-Identifikationsnummer sowie Deine eTIN. Bei der eTIN handelt es sich um die „elektronische Transfer-Identifikations-Nummer“ (2). Diese stellt eine 14-stellige Buchstaben-Zahlenkombination dar, die jedem Bundesbürger von Geburt an zugewiesen wird.

Außerdem findest Du auf Der Lohnsteuerbescheinigung noch die sogenannte Transferticket-Nummer, die auch als „Telenummer“ bezeichnet wird und mit welcher das Finanzamt den elektronischen Empfang Deiner Steuerdaten bestätigt (3).

Persönliche Daten:

Du findest auf Deiner Lohnsteuerbescheinigung weiterhin Dein Geburtsdatum, Deine Steuerklasse sowie die Höhe Deiner Abzüge (Steuer- und Sozialabgaben). Außerdem sind auf dieser noch die Adresse Deines derzeitigen Arbeitgebers (linke Seite) sowie Deine individuellen Verdienstdaten (rechte Seite) und die damit verbundenen Abzüge aufgelistet.

Insgesamt findest Du auf der rechten Seite genau 34 verschiedene Positionen, die Dir im Folgenden einmal näher erklärt werden sollen.

Position 2: Hier findest Du wieder Großbuchstaben „S“, „M“, „F“ sowie „FR“, die verschiedene Bezugsarten andeuten. Hier einmal die verschiedenen Bedeutungen der einzelnen Großbuchstaben:

• „S“ steht für sonstige Bezüge (zum Beispiel Einmalzahlungen oder Nachzahlungen) • „M“ steht für Auswärtstätigkeiten oder die doppelte Haushaltsführung sowie Mahlzeiten unterwegs • „F“ steht für steuerfreie Sammelbeförderungen • „FR“ steht für französische Grenzgänger dar (mit Wohnort in Frankreich und Arbeitsort in Deutschland, durch welchen der Fiskalausgleich zwischen Deutschland und Frankreich vorgenommen werden kann)

Position 3: Diese Position zeigt Dir den von Deinem Arbeitgeber erhaltenen Bruttoarbeitslohn (einschließlich Deiner Sachbezüge) auf. Dieser Wert exkludiert dabei ermäßigt besteuerte Versorgungsbezüge für mehrere Kalenderjahre sowie potenziell ermäßigt besteuerten Arbeitslohn für mehrere Kalenderjahre, die wiederum unter Position 9, beziehungsweise 10 zu finden sind. Der Wert von Position 3 muss in Deiner Einkommenssteuererklärung dann in Anlage N eingetragen werden (entspricht den Einkünften aus nicht-selbstständiger Tätigkeit).

Positionen 4 bis 6: In Position 4 findest Du die vom Wert in Position 3 einbehaltene Lohnsteuer (inklusive Solidaritätszuschlag in Position 5 und Kirchensteuerbeiträge in Position 6). Die Werte aus den Positionen 5 und 6 trägst Du ebenfalls in Deiner Anlage N ein.

Die folgenden Positionen 7 bis 16 beinhalten in den meisten Fällen keinerlei Einträge, was natürlich nicht immer der Fall sein muss! Daher sollen Dir auch diese – der Vollständigkeit halber – einmal detailliert erklärt werden.

Position 7: Diese Position kommt nur bei Konfessionsverschiedenheit zweier Ehe- oder Lebenspartner zum Einsatz. Bist Du beispielsweise evangelisch und Dein Partner oder Deine Partnerin römisch-katholisch, dann wird hier (gemäß Halbteilung) die Hälfte des Kirchensteuerbeitrags Deines Partners eingetragen. Eine derartige Halbteilung gilt allerdings nicht innerhalb der Bundesländer Bayern, Niedersachsen oder Bremen!

Position 8: In dieser Position werden alle Vorsorgebeiträge zusammengefasst, die in Position 3 (also Deinem Bruttogehalt) in Form von Renten oder betrieblichen Pensions- sowie Versorgungszahlungen enthalten sind.

Position 9: Es gibt bestimmte Situationen, in denen Du nur einen Teil Deines Arbeitslohns versteuern musst. Es handelt sich dann um die sogenannte „ermäßigte Besteuerung“. In Position 9 findest Du daher alle Versorgungsbezüge für mehrere Kalenderjahre wie zum Beispiel Nachzahlungen Deines Arbeitgebers, die innerhalb der letzten 5 Kalenderjahre von Dir erarbeitet wurden. Um Steuernachteile aufgrund des dann höheren Steuer-Brutto zu vermeiden, kommt hier dann die „Fünftel-Regelung“ zum Einsatz, nach der die Nachzahlungen fiktiv auf 5 Kalenderjahre verteilt werden und einzeln versteuert werden. Die Einzelversteuerungen werden dann zusammengefasst.

Position 10: Mit dieser Position verhält es sich ähnlich, wie mit Position 9. Nur, dass hier die begünstigten Besteuerungen von Arbeitslohn aus mehrjähriger Tätigkeit erfasst werden. Hier kann es sich beispielsweise um Arbeitnehmerjubiläums, Entschädigungen oder Abfindungen handeln. Auch diese werden nach der oben genannten Fünftel-Regelung besteuert.

Positionen 11 bis 14: Diese Positionen wiederum zeigen Dir die durch die im Rahmen der Positionen 9 und 10 entstandenen Lohnsteuer-, Solidaritätszuschlags- sowie Kirchensteuer- und Kirchsteuerzahlungen des Partners entstandenen Abgaben auf.

Position 15: Dieser Posten listet zudem die Summen aus den folgenden Einkommensarten auf:

• Kurzarbeitergeld • Saison-Kurzarbeitergeld • Mutterschaftsgeld • Zuschuss zu einem Beschäftigungsverbot vor und nach einer Entbindung • Zuschüsse während der Elternzeit • Verdienstausfallentschädigungen (gemäß Infektionsschutzgesetz) • Aufstockungsbeträge • Zuschläge für die Altersteilzeit

Die oben genannten Leistungen sind übrigens allesamt steuerfrei!

Mehr zu steuerfreien Leistungen kannst Du in unserem Artikel über den Geldwerten Vorteil lesen.

Position 16: Hier findest Du den steuerfreien Arbeitslohn aufgrund von Auslandstätigkeit oder gemäß Doppelbesteuerungsabkommen (auch: „DSA“ genannt). Eine Unterteilung wird demnach in Position 16a, Auslandstätigkeit und Position 16b, Doppelbesteuerungsabkommen vorgenommen.

Position 17: Hier findest Du alle steuerfreien Arbeitgeberleistungen, die auf die Entfernungspauschale anzurechnen sind. Damit sind alle Leistungen gemeint, die Dir Dein Arbeitgeber für die Fahrt zwischen Deiner Wohnung und Deiner ersten Tätigkeitsstätte, erbracht hat. Darunter fällt zum Beispiel der Zuschuss zum Jobticket oder die komplette Kostenübernahme dieses.

Position 18: Auch hier geht es noch einmal um Arbeitgeberleistungen, die Du für die Fahrten zwischen Deiner Wohnung und Deiner ersten Tätigkeitsstätte von Deinem Arbeitgeber erhalten hast. Im Gegensatz zu Position 17 handelt es sich hierbei jedoch um pauschalbesteuerte Leistungen Deines Arbeitgebers. Anstatt Dir also konkrete Zuzahlungen zu leisten, kann Dein Arbeitgeber Dir maximal 15 Prozent Deiner Werbungskosten für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte steuervergünstigend bezuschussen.

Position 19: Hier findest Du alle Entschädigungen oder Nachzahlungen Deines Arbeitgebers, die nicht nach der Fünftel-Regelung besteuert werden. Darunter fallen zum Beispiel Abfindungszahlungen, die direkt mit Zugang besteuert werden.

Position 20: Aufgrund von Auswärtstätigkeiten entstandene und vom Arbeitgeber steuerfrei bezuschusste Verpflegungsaufwendungen findest Du in dieser Position. Per Gesetz können Verpflegungspauschalen in Höhe von bis zu 24 Euro pro Tag angesetzt werden. Dies gilt im Übrigen auch für Auslandstagegelder.

Position 21: In diese Position werden die Beiträge, die Dir Dein Arbeitgeber für eine doppelte Haushaltsführung zur Verfügung stellt, eingetragen. Dabei kann es sich um Wohnkostenzuschüsse oder Ähnliches aufgrund der Notwendigkeit einer doppelten Haushaltsführung handeln. Jedoch kann es sich auch hier um Fahrtkosten oder Verpflegungsmehraufwendungen handeln. Weiterhin fallen Umzugskosten und Unterhaltungskosten für eine Zweitwohnung in diese Kategorie.

Positionen 22 bis 23: Hier geht es um den Arbeitgeberanteil zur gesetzlochen Rentenversicherung – und damit um den ersten SV-Beitrag Deiner Lohnsteuerbescheinigung. Beiträge zur gesetzlichen Rentenversicherung zahlst zum einen Du, aber natürlich auch Dein Arbeitgeber.

Der entsprechende Arbeitgeberanteil oder -zuschuss wird daher hier aufgeführt (Position 22a). Außerdem findest Du hier noch Zuschüsse zu berufsständischen Versorgungseinrichtungen (Position 22b), diese gibt es für kammerfähige, freie Berufe wie zum Beispiel Ärzte, Architekten sowie Notare oder Rechtsanwälte (4).

In Position 23 findest Du den jeweiligen Arbeitnehmeranteil zur gesetzlichen Rentenversicherung (Position 23a), beziehungsweise zu berufsständischen Versorgungseinrichtungen (Position 23b). Es handelt sich hierbei also um den Anteil, den Du von Deinem Bruttolohn abgeführt hast. Jenen Anteil trägst Du in Deiner Einkommenssteuererklärung dann in das Formular Vorsorgeaufwand ein.

Position 24: Diese Position ist wiederum für steuerfreie Arbeitgeberzuschüsse zur gesetzlichen oder privaten Krankenversicherung angedacht. Position 24a umfasst dabei alle steuerfreien Beiträge Deines Arbeitgebers zur gesetzlichen Krankenversicherung. Position 24b umfasst alle Beiträge Deines Arbeitgebers zur privaten Krankenversicherung. Und Position 24c umfasst alle Beiträge Deines Arbeitgebers zur gesetzlichen Pflegeversicherung.

Positionen 25 bis 27: Weitere Sozialversicherungsbeiträge, die Du als Arbeitnehmer entrichtet hast, werden innerhalb der Positionen 25 bis 27 aufgelistet. Dabei handelt es sich um folgende Posten:

• Arbeitnehmerbeiträge zur gesetzlichen Krankenversicherung (Position 25) • Arbeitnehmerbeiträge zur gesetzlichen Pflegeversicherung (Position 26) • Arbeitnehmerbeiträge zur gesetzlichen Arbeitslosenversicherung (Position 27)

Auch diese Sozialversicherungsbeiträge trägst Du im Rahmen Deiner Einkommenssteuererklärung innerhalb des Formulars Vorsorgeaufwand ein.

Position 28: Solltest Du eine private Kranken- oder Pflegeversicherung haben, dann werden hier die Arbeitgeberbeiträge dazu aufgelistet. Dabei handelt es sich um die gemäß Lohnsteuerabzugsverfahren berücksichtigten Teilbeträge einer Vorsorgepauschale. Jedoch sind Beiträge an ausländische Versicherungsunternehmen hiervon ausgenommen (5).

Positionen 29 bis 31: In Position 29 Deiner Lohnsteuerbescheinigung wird die Bemessungsgrundlage für Deinen Versorgungsfreibetrag angegeben. Neben den laufenden Versorgungsbezügen findest Du hier auch alle Zuwendungen Deines Arbeitgebers oder geldwerte Vorteile wie zum Beispiel steuerpflichtige Fahrtkostenzuschüsse sowie Zuschüsse zu Kontoführungsgebühren usw. (6). In Position 30 wiederum findest Du das für den Versorgungsbeginn maßgebliche Kalenderjahr und in Position 31 die jeweiligen Kalendermonate (bei unterjähriger Zahlung), für die Du die etwaigen Versorgungsbezüge erhalten hast.

Position 32: Diese Position greift Versorgungsbezüge in Sonderform auf. Dabei kann es sich zum Beispiel um folgende Arten von Versorgungsbezügen handeln:

Position 33: Hier findest Du die Höhe des an Dich ausgezahlten Kindergelds, insofern Du Kinder hast und Dir als Elternteil das Kindergeld zugänglich gemacht wird. Bist Du jedoch kinderlos, dann entfällt auch diese Position.

Position 34: Am 19. September 2011 wurde gemäß des BMF-Schreibens das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Republik Türkei neu abgeschlossen (7). Dieses sieht die Vermeidung von doppelter Besteuerung juristischer oder natürlicher Personen in beiden Staaten vor. Hier wird der steuerliche Freibetrag, der vom Arbeitgeber für Versorgungsbezüge berücksichtigt wurde, eingetragen.

Position 35: Diese Position stellt gewissermaßen eine Zusatzzeile dar, in die nicht-standardisierte Bezüge (sonstiger Bezug) eingetragen werden.

Was genau ist der Jahreshinzurechnungsbetrag?

Der Jahreshinzurechnungsbetrag verhindert eine zu hohe Besteuerung von Arbeitseinkommen aus Zweit-, Dritt- oder beliebig weiteren Jobs (gemäß Lohnsteuerklasse 6). Die zu viel entrichteten Steuerbeiträge würdest Du als potenzieller Multijobber zwar ohnehin am Jahresende zurückbekommen, jedoch würden Dir diese erst einmal fehlen.

Der Hinzurechnungsbetrag ist nun der Steuerfreibetrag, der aus Steuerklasse 1 (Hauptjob) auf weitere Nebenjobs verteilt werden kann (8). Dies hat zur Folge, dass der Zweit- oder beliebig weitere Job den gleichen Freibetrag aufweist, wie der Hauptjob.

Was sind der Versorgungsfreibetrag und Versorgungsbezüge?

Beim Versorgungsfreibetrag handelt es sich um einen prozentualen Anteil der von Dir erhaltenen Versorgungsbezüge, der steuerfrei bleibt. Im aktuellen Kalenderjahr (Stand: 2022) beläuft sich dieser auf exakt 14,40 Prozent, beziehungsweise auf 1.080 Euro jährlich plus maximal 324 Euro jährlichem Zuschuss zum Versorgungsfreibetrag (9).

Versorgungsbezüge sind rentenähnliche Zahlungen, die Dir aufgrund von eingeschränkter Erwerbsfähigkeit sowie aufgrund von Alters- sowie Hinterbliebenenversorgung zugänglich gemacht werden (10). Es kann sich dabei um folgende Leistungen handeln:

• Versorgungsbezüge aus öffentlich-rechtlichen Dienstverhältnissen (zum Beispiel Pensionen) • Versorgungsbezüge für Abgeordnete, Staatssekretäre oder Minister • Renten von Versicherungs- oder anderweitigen Vorsorgeeinrichtungen • Renten aus einer betrieblichen Altersvorsorge

Was ist die eTIN?

Bei der eTIN handelt es sich um die elektronische Transfer-Identifikationsnummer (oder englisch: „electronic Taxpayer’s Identification Number“). Sie wird oftmals in Kurzform (Klein- und Großbuchstaben) angegeben und vielerorts auch als Steuer-Identifikationsnummer bezeichnet. Sie ist ein lohnsteuerliches Ordnungsmerkmal für das elektronische Lohnsteuerverfahren (11).

Bekommt generell jeder Angestellte eine Lohnsteuerbescheinigung?

Lohnsteuerbescheinigungen müssen von Arbeitgebern nur für sozialversicherungspflichtige Beschäftigungen ausgestellt werden. Geringfügige Beschäftigung (zum Beispiel in Form von Minijobs oder Midijobs) ist davon jedoch ausgeschlossen.

Somit erhältst Du als Minijobber keine Lohnsteuerbescheinigung für Deine Tätigkeit. Denn diese Tätigkeit wird von Deinem Arbeitgeber pauschal versteuert und Du musst diese folglich auch nicht in Deiner Einkommenssteuererklärung angeben.

Wo können Arbeitnehmende die Lohnsteuerbescheinigung anfordern?

Deine Personalabteilung verschickt Deine Lohnsteuerbescheinigung in der Regel einmal pro Jahr automatisch an Dich – und zwar gemeinsam mit der Lohnabrechnung für den Monat Februar. Viele Unternehmen nutzen aber mittlerweile auch sogenannte „Self-Services“ in puncto Lohnabrechnungen, die durch spezielle HR-Software ermöglicht werden.

Hier loggst Du Dich dann mit Deinen Zugangsdaten ein und kannst Deine Lohnsteuerbescheinigung jederzeit herunterladen, sobald diese verfügbar ist. Wie Du Deine Lohnabrechnung korrekt erstellst und richtig verstehst, lernst Du in diesem Blog-Artikel.

Wofür brauchen Angestellte ihre Lohnsteuerbescheinigung?

Die Informationen, die Du auf Deiner Lohnsteuerbescheinigung findest, wirst Du für Deine individuelle Einkommenssteuererklärung benötigen. Denn nur mithilfe dieser Informationen kannst Du die einzelnen Steuererklärungsformulare ordnungsgemäß ausfüllen.

Neben den auf der Lohnsteuerbescheinigung auffindbaren Informationen solltest Du aber unbedingt auch Werbungskosten geltend machen, um eine höchstmögliche Steuerrückerstattung zu erhalten.

Was sollte man machen, wenn die Lohnsteuerbescheinigung fehlerhaft ist?

Fehlerhafte Lohnsteuerbescheinigungen können aufgrund von der Personalabteilung fehlerhaft vorliegenden Lohnsteuerdaten verursacht werden. In erster Linie solltest Du daher zunächst mit Deiner Personalabteilung Kontakt aufnehmen, bevor Du Dich an das für Dich zuständige Finanzamt wendest.

Die Finanzbehörde kümmert sich dann um die Korrektur Deiner Daten. Da Deine Lohnsteuerbescheinigung an sich auch nicht rechtsbindend ist, könntest Du die korrekten Daten einfach selbst in Deiner Einkommenssteuererklärung angeben.

Wie lange muss man die Lohnsteuerbescheinigung aufbewahren?

Die Ausdrucke Deiner elektronischen Lohnsteuerbescheinigungen musst Du bis zu Deinem Renteneintritt aufbewahren. Denn im schlimmsten Fall wirst Du diese zur Anfechtung falscher Rentenberechnungen brauchen. Aber auch für Elterngeld- oder Bafög-Anträge Deiner Kinder werden die Lohnsteuerbescheinigungen regelmäßig benötigt.

Es empfiehlt sich aufgrund der langen Aufbewahrungsdauer jedoch, diese gleichzeitig zu digitalisieren – zum Beispiel in PDF-Form. Grundsätzlich bist Du zumindest zu einer 10-jährigen Aufbewahrung verpflichtet.

Was Du machen solltest, wenn Du Deine Lohnsteuerbescheinigung(en) verloren hast

Hast Du frühere Lohnsteuerbescheinigungen verlegt oder gar verloren, dann kannst Du diese in aller Regel erneut bei Deinem Arbeitgeber (oder ehemaligem Arbeitgeber) anfordern. Auch dieser unterliegt der 10-jährigen Aufbewahrungspflicht.

Kostenlose Demo

Die flexible, modulare HR-Plattform auf Salesforce

Erfahre, wie Unternehmen in der Energiebranche Fachkräfte gewinnen, binden und den digitalen Wandel mit effektiven HR-Strategien erfolgreich gestalten.

Fachkräftemangel, Schichtplanung, Digitalisierung – die HR-Herausforderungen in der Fertigungsindustrie sind vielfältig. Erfahre, wie moderne HR-Software hilft, Prozesse zu optimieren, Talente zu binden und dein Unternehmen zukunftssicher zu machen.

:quality(100)/f/145847/688x492/ff5fc9291c/menu-asset.png)

:quality(100)/f/145847/688x492/341b838d57/menu-asset-1.png)

Erfahre mehr

Erfahre mehr:quality(100)/f/145847/688x552/f9989ccde2/content-2.png)

:quality(100)/f/145847/688x492/36f4f4245b/menu-asset-2.png)